Empresas de Regalías y Streaming en el Sector de los Metales Preciosos:El modelo de negocio de bajo capital que está transformando la financiación minera

En una industria definida por la incertidumbre geológica, largos plazos de desarrollo y presiones inflacionarias en los costos, las empresas de regalías y streaming ocupan una posición distintiva y cada vez más influyente. No son operadores mineros. En su lugar, proporcionan capital inicial a las compañías mineras a cambio de una participación contractual en los ingresos o en la producción de activos específicos. El resultado es un modelo de negocio diseñado para capturar la subida de las materias primas y la opcionalidad de exploración, evitando en gran medida muchos de los problemas operativos que afectan a los productores tradicionales. Para audiencias corporativas —ya sean operadores, inversores o entidades de crédito—, las empresas de regalías merecen ser entendidas no como una herramienta de ingeniería financiera de nicho, sino como una fuente duradera de financiación de proyectos y una forma sofisticada de obtener exposición a los mercados finales de los minerales.

I. Qué significan realmente “regalía” y “streaming”

Los acuerdos de regalías y streaming adoptan varias formas, pero la idea central es constante: el inversor financia hoy a una empresa minera y recibe un interés económico predefinido vinculado a la producción futura.

1) Regalía vs. streaming: la diferencia práctica

La normativa canadiense sobre valores agrupa explícitamente una amplia gama de estructuras bajo el concepto de “regalía u otro interés similar”, incluyendo regalías brutas superpuestas, retornos netos de fundición (NSR), participaciones en beneficios netos, regalías por tonelaje de producto e incluso streams de ingresos o commodities (por ejemplo, derechos a comprar los productos generados). En la práctica, dos estructuras dominan el mercado especializado cotizado:

1) Regalía de Retorno Neto de Fundición (NSR)

Una regalía NSR suele calcularse como un porcentaje de los ingresos brutos de una operación de extracción de recursos, neto de ciertos costos posteriores como transporte, refinación y fundición. Un informe 10-K de Royal Gold ante la SEC describe una NSR como “un porcentaje definido de los ingresos brutos… menos una parte proporcional de los costos incidentales de transporte, seguros, refinación y fundición”. Las NSR son populares porque son relativamente simples de administrar y generalmente se sitúan “arriba” en la cascada económica: se pagan sobre los ingresos por ventas y no sobre los beneficios.

2) Acuerdo de streaming

El streaming se diferencia de las regalías en que la empresa de streaming normalmente compra un porcentaje de la producción futura de metal a cambio de un pago inicial más un “pago de entrega” continuo por onza o unidad, normalmente fijado por debajo del precio spot. El streamer luego vende el metal a precios de mercado (si no existe cobertura) y captura el margen.

Esta estructura se utiliza a menudo para monetizar metales secundarios (por ejemplo, oro y plata producidos en minas de cobre) de una forma que puede resultar atractiva para ambas partes.

2) Pierre Lassonde

Ninguna discusión sobre el modelo moderno de regalías y streaming estaría completa sin Pierre Lassonde. Como cofundador (junto con Seymour Schulich) de la Franco-Nevada original, Lassonde ayudó a popularizar la idea de que los inversores podían obtener una exposición duradera a los metales preciosos mediante la propiedad de intereses contractuales sobre la producción, en lugar de operar minas. Esta estructura se convirtió posteriormente en el modelo de referencia del sector cotizado de regalías y streaming.

Tras la combinación de 2002 con Newmont, que integró a Franco-Nevada en la órbita de Newmont, Lassonde se incorporó al equipo directivo de Newmont y ejerció como presidente en los años 2000, reforzando la aceptación de las regalías como una forma institucional de financiación minera, y no como “capital alternativo”.

De forma crucial, también desempeñó un papel central en el regreso de Franco-Nevada a los mercados públicos a finales de los años 2000, un episodio que reforzó la credibilidad del modelo entre los inversores y sentó las bases para que las empresas de regalías se convirtieran en asignadores clave de capital minero a lo largo de los ciclos.

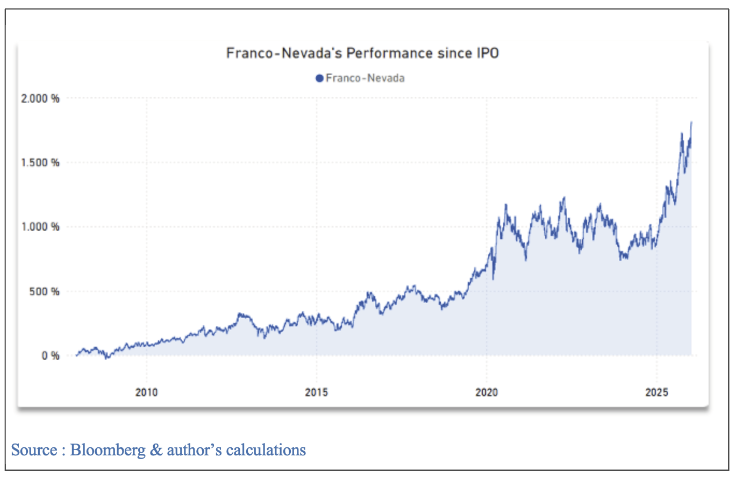

Para ilustrar los poderosos retornos generados por Pierre Lassonde y su equipo en Franco-Nevada, se muestra el desempeño de la acción desde la OPV en diciembre de 2007. Esa emisión permitió a la compañía adquirir la cartera de regalías de Newmont Mining (el tercer mayor productor de oro en ese momento y hoy en lo más alto del podio) por 1.200 millones de dólares. En retrospectiva, fue un gran negocio, por decir lo menos.

II. Por qué los operadores utilizan financiación mediante regalías y streams

Desde la perspectiva de una minera, las regalías y los streams no son “dinero gratis” ni un último recurso. Son una elección estratégica de financiación, especialmente cuando la dirección quiere:

• Evitar la dilución de capital (especialmente en mínimos cíclicos)

• Reducir la carga de deuda o preservar margen en los convenios financieros

• Financiar capex, expansiones, M&A o exploración sin añadir obligaciones de reembolso fijo

• Monetizar valor no estratégico o subproductos dentro de una cartera

Franco-Nevada posiciona explícitamente el capital de regalías y streaming como una “financiación flexible y de bajo coste”, que ayuda a los operadores a evitar una “dilución excesiva” y a reducir la carga fija de la deuda, especialmente durante la construcción de nuevas minas.

En resumen: las regalías convierten una parte de la economía futura de un proyecto en liquidez inmediata, a menudo con menos restricciones de balance que la deuda convencional y menos dilución que el capital.

III. Por qué a los inversores les gusta el modelo

Las empresas de regalías han construido un modelo atractivo basado en tres ventajas estructurales:

1) Apalancamiento operativo sin responsabilidad operativa

Las empresas de regalías no operan minas, no construyen proyectos ni gestionan programas de exploración; poseen una cartera de intereses contractuales. Esto permite una estructura de gastos generales reducida y una menor exposición directa al riesgo de ejecución a nivel de sitio (aunque no elimina el riesgo del activo, sí cambia su naturaleza).

2) “Opcionalidad” incorporada

Una regalía sobre una propiedad minera puede beneficiarse de extensiones de vida útil, expansiones de capacidad, mejoras en la recuperación y éxitos de exploración, a menudo sin requerir capital adicional por parte del titular de la regalía. Franco-Nevada destaca esta “opcionalidad de exploración”, junto con la limitación de la exposición a la inflación de costos.

3) Previsibilidad de costos (especialmente en el streaming)

Los streamers suelen fijar un pago de entrega por onza o unidad. Wheaton Precious Metals explica que esta previsibilidad proporciona un apalancamiento directo a los precios de los metales y reduce el impacto de la inflación de costos mineros que puede comprimir los márgenes de los productores.

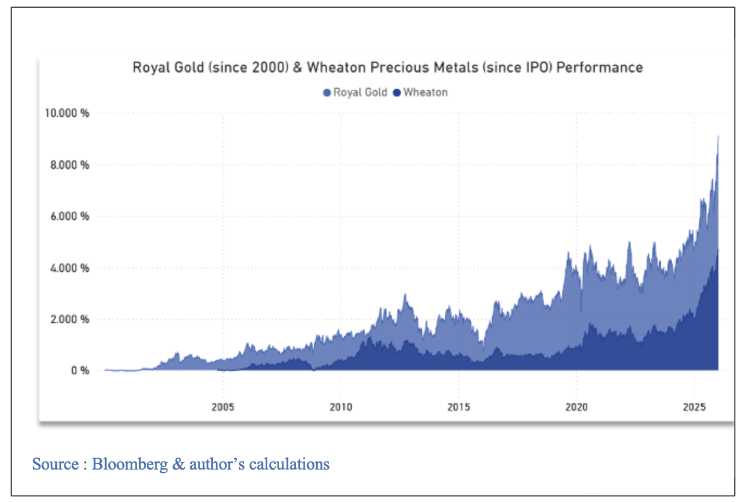

Para ilustrar el atractivo de este modelo, observemos el desempeño de las otras dos grandes compañías de regalías y streaming enfocadas en metales preciosos —Wheaton Precious Metals y Royal Gold— que, junto con Franco-Nevada, forman el “Big 3” del sector.

IV. El enfoque de análisis: qué distingue a las grandes carteras de regalías de las mediocres

No todas las regalías son iguales. Las franquicias más sólidas se construyen mediante una suscripción disciplinada y una buena construcción de cartera. Los principales pilares de análisis incluyen:

1) Calidad del activo y realismo del plan minero

• Confianza en reservas y recursos, metalurgia, infraestructura e intensidad de capex

• Ruta de permisos y complejidad de ejecución

• Potencial de expansión y exploración (la “subida gratuita” que buscan los titulares de regalías)

2) Fortaleza y alineación del operador

Una regalía es tan duradera como la capacidad de la mina para operar de forma responsable y rentable a lo largo de los ciclos. La capacidad de la contraparte es clave para la entrega del proyecto, la disciplina en el capital de mantenimiento y el desempeño en seguridad y medio ambiente.

3) Jurisdicción y exigibilidad legal

Las regalías son reclamaciones legales sobre la economía de un proyecto. La jurisdicción influye no solo en la estabilidad fiscal y de permisos, sino también en la confianza con la que los inversores pueden apoyarse en la exigibilidad de los contratos.

4) Estructura y “gravedad económica”

Las NSR suelen ofrecer una exposición más limpia a los ingresos, mientras que las participaciones en beneficios netos (NPI) son más sensibles a la contabilidad de costos, la recuperación de capital y las decisiones del operador.

V. Cómo se crean los retornos: un modelo mental simple

Las empresas de regalías y streaming suelen crear valor mediante una combinación de:

• Flujo de caja de activos en producción

• Conversión del pipeline (activos en desarrollo que entran en producción)

• Crecimiento orgánico (expansiones y exploración que añaden onzas o toneladas bajo una regalía existente)

• Nuevos acuerdos financiados con flujo de caja, deuda, capital y, en algunos casos, rotación de activos

La sutileza es que el crecimiento más valioso suele provenir del punto 3 —expansiones y descubrimientos— porque puede ser incremental sin requerir capital adicional del titular de la regalía.

Un inversor informado debe reconocer que las regalías no son un almuerzo gratis; redistribuyen el riesgo en lugar de eliminarlo:

• Riesgo de volumen y ley: si una mina rinde por debajo de lo esperado, la regalía también.

• Exposición al precio de los commodities: el modelo está apalancado a los precios; las decisiones de cobertura suelen ser más limitadas que en los productores. Un inversor que quiera beneficiarse de una subida del oro sin asumir el riesgo operativo de una minera puede comprar acciones de una empresa de regalías de oro.

• Riesgo de contraparte: problemas financieros del operador pueden retrasar el desarrollo o reducir el capital de mantenimiento.

• Complejidad contractual: las definiciones (metal pagable, deducciones permitidas, tratamiento de subproductos) son clave, especialmente en los cálculos de NSR.

• Riesgo político y ESG: fricciones en permisos, oposición comunitaria y cambios regulatorios pueden afectar los plazos de los proyectos. El mejor ejemplo es la situación reciente y en curso del mayor activo de Franco-Nevada, Cobre Panamá (una de las mayores minas de cobre del mundo): en 2023, el gobierno panameño ordenó que la mina entrara en “Preservación y Gestión Segura”, deteniendo efectivamente la producción. Franco-Nevada registró un deterioro de 1.170 millones de dólares, llevando el valor del activo a cero. Este activo representaba aproximadamente el 15–18 % de sus ingresos anuales. A principios de 2026, las negociaciones para un posible reinicio siguen en curso. Aun así, es importante señalar que la compañía sigue siendo extremadamente rentable (¡y sin deuda!), con un rendimiento de flujo de caja operativo superior al 80 % en los últimos doce meses, ayudada por la subida del precio del oro y una cartera diversificada de regalías y streams.

VI. Conclusión

Las empresas de regalías y streaming han creado una forma escalable y de bajo capital para participar en la creación de valor minero. Para los operadores, las regalías pueden ser una herramienta de financiación pragmática, especialmente cuando la alternativa es un capital caro o deuda restrictiva. Para los inversores, el modelo ofrece un perfil de riesgo diferenciado: exposición directa a los precios de los commodities y a la exploración, con menor exposición a la inflación de costos operativos y a la ejecución diaria.

La visión más sofisticada es considerar a las empresas de regalías no como “mineras sin minas”, sino como asignadores especializados de capital que suscriben reclamaciones complejas y de largo plazo sobre activos reales, donde la estructura, las contrapartes y la opcionalidad determinan los resultados.

Para concluir, ilustramos de dos maneras la superioridad del modelo descrito:

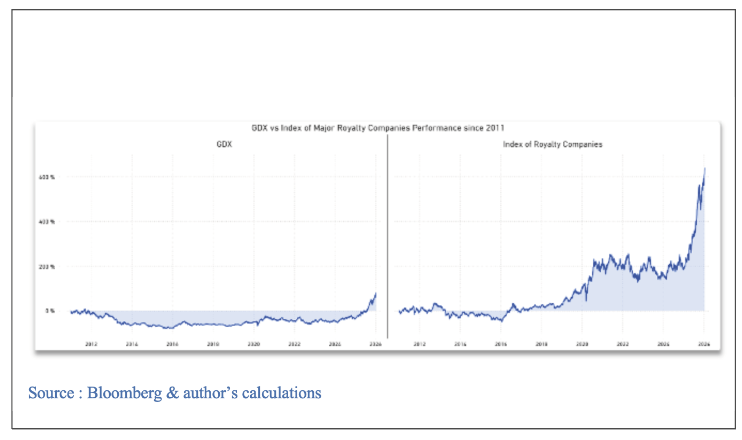

Comparando el desempeño de un índice de empresas de regalías (8 compañías, las más grandes) frente al GDX, el conocido índice de mineras de oro. Comenzamos los cálculos en 2011, el año en que alcanzó su máximo el último gran mercado alcista del oro y la plata, para mostrar cómo las empresas de regalías pueden superar a los productores incluso cuando los precios del oro no brillan. El GDX solo empezó a ser positivo recientemente gracias al fuerte movimiento del oro. La inflación en los costos operativos perjudicó a los mineros, mientras que las empresas de regalías y streaming estuvieron protegidas y superaron el desempeño. Otro punto fuerte de estas compañías es el llamado apalancamiento operativo.

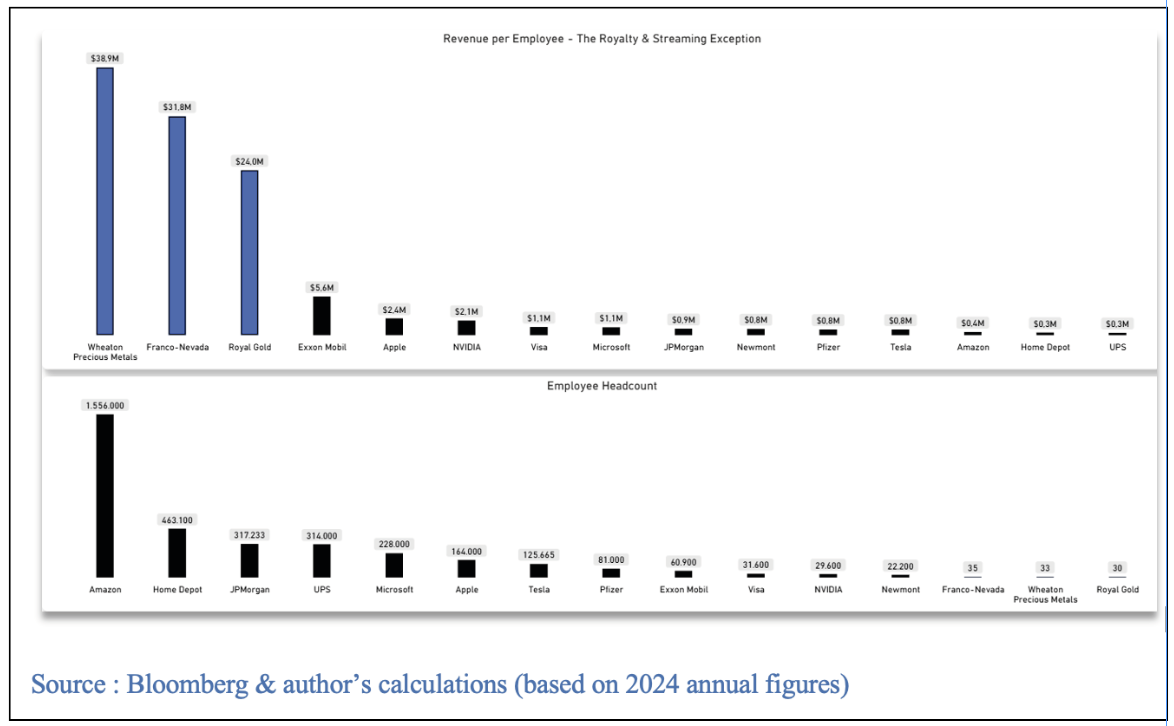

Las empresas de regalías ocupan los primeros puestos en métricas de ingresos por empleado. Un pequeño equipo altamente competente puede generar ingresos desproporcionadamente altos. Por ello, las grandes del sector suelen mostrar rendimientos de flujo de caja operativo del 60–80 %, algo que incluso las rentables empresas de software envidiarían.

La siguiente ilustración muestra los ingresos por empleado de las tres grandes empresas de regalías frente a algunas compañías blue chip de EE. UU.: