La mala gestión de las reservas de oro #1

Escrito por Marwane Khalloufi, analista financiero, CFA

El oro a veces es calificado como una “roca mascota”, un metal inútil. La historia monetaria y los bancos centrales cuentan una historia diferente. El último siglo demuestra que las reservas oficiales de oro están determinadas tanto por los regímenes monetarios y los mecanismos institucionales como por las compras y ventas reales. Algunos de los mayores “movimientos” en las reservas no fueron provocados únicamente por camiones y aviones transportando lingotes, sino por reajustes de políticas, programas oficiales coordinados y, en ocasiones, por estructuras contables que reorganizaron temporalmente la forma en que se declaraba el oro.

1) Del anclaje al oro a la realidad fiduciaria: Roosevelt, Bretton Woods y el “Nixon Shock”

La historia moderna comienza con un reajuste decisivo en Estados Unidos. La Ley de Reserva de Oro de 1934 centralizó el oro monetario en el Tesoro de EE. UU. y formalizó el marco de revalorización que ayudó a remodelar el sistema monetario en la década de 1930.

Después de la Segunda Guerra Mundial, Bretton Woods convirtió al dólar en el eje central: las monedas se vincularon al dólar y las autoridades monetarias extranjeras podían convertir dólares en oro estadounidense al precio oficial. Esta estructura contenía una contradicción interna: a medida que el comercio mundial crecía, el mundo necesitaba más dólares, pero cuantos más dólares se mantenían en el extranjero, mayores eran las reclamaciones sobre un stock de oro estadounidense finito. Esta tensión se hizo evidente de forma dramática en la década de 1960.

Para defender el precio oficial, los bancos centrales formaron el London Gold Pool (1961–1968), un esfuerzo de intervención coordinada destinado a mantener el oro en 35 dólares por onza mediante compras y ventas en Londres. Funcionó durante varios años, pero colapsó en marzo de 1968 bajo la presión y los desacuerdos entre los participantes. Francia fue un disidente destacado dentro del Gold Pool y fue uno de los primeros países en solicitar la conversión de sus reservas en dólares a oro y su repatriación.

El desenlace llegó el 15 de agosto de 1971, cuando el presidente Nixon suspendió la convertibilidad oficial, hecho ampliamente conocido como el “Nixon Shock” o el “cierre de la ventanilla del oro”. El relato histórico de la Reserva Federal presenta esta decisión como una respuesta a una inminente corrida sobre el oro y a las presiones inflacionarias internas; el propio Nixon anunció directamente la suspensión en su discurso.

2) La década de 1970 no fue solo de “libre mercado”: volatilidad y acciones oficiales coordinadas

Una idea errónea común es que, una vez colapsado Bretton Woods, el oro se convirtió inmediatamente en una historia puramente de mercado privado. En realidad, los años setenta estuvieron llenos de acciones del sector oficial, a menudo estructuradas, de varios años de duración y explícitamente coordinadas.

Un ejemplo central son las subastas de oro del FMI entre 1976 y 1980, diseñadas para vender parte de las tenencias del FMI mediante un programa planificado. Los informes contemporáneos del FMI describen un plan de subastas de cuatro años por un total de 25 millones de onzas.

En regímenes volátiles, las series de reservas pueden mostrar agrupaciones de movimientos que reflejan programas propios de una era de políticas, más que decisiones orgánicas de compra y venta realizadas de forma aislada.

No todo aumento en las reservas de oro declaradas refleja acumulación física.

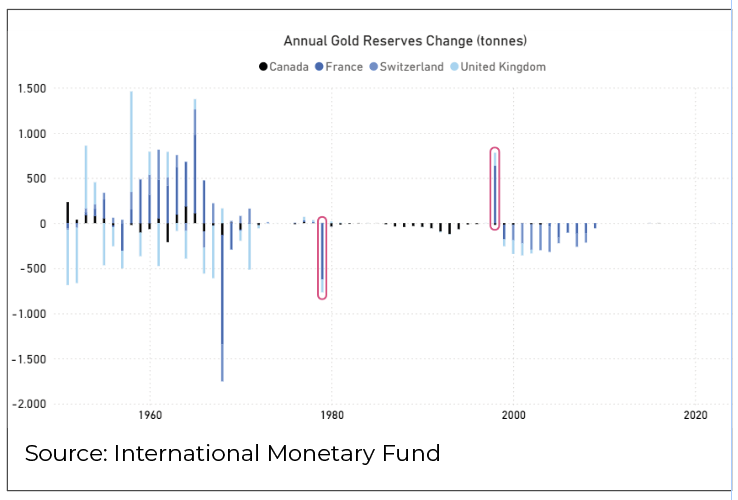

Durante la era del Sistema Monetario Europeo, algunos movimientos de reservas estuvieron vinculados a los mecanismos oficiales de swaps en ECU. Una declaración clara y de fuente primaria proviene del Informe Anual de 1998 del Banco Central de Irlanda, que explica que el Banco participó en swaps trimestrales intercambiando el 20 % de sus tenencias de oro y dólares estadounidenses por ECU oficiales, y que estos swaps se deshicieron el 31/12/1998.

Parte del aparente cambio de finales de los años noventa en algunas series de reservas de oro europeas refleja la cancelación de los swaps de la era del ECU, y no una repentina ola de compras físicas. Esto se destaca a continuación con el inicio y el fin del sistema ECU (barra señalada con un círculo rojo).

3) Las ventas de los años noventa y dos mil: “Brown’s Bottom”, las ventas suizas y el punto casi cero de Canadá

El Reino Unido: “Brown’s Bottom”

Las subastas de oro del Reino Unido entre 1999 y 2002 se encuentran entre los episodios más conocidos de gestión de reservas, precisamente porque dieron lugar a un apodo: “Brown’s Bottom” (una expresión utilizada por los participantes del mercado para describir ventas realizadas cerca de un mínimo cíclico).

Gordon Brown era entonces Canciller del Exchequer (equivalente al Secretario del Tesoro en Estados Unidos).

Los hechos concretos están documentados de manera excepcional. El gobierno del Reino Unido confirma que aproximadamente 395 toneladas fueron vendidas a través de 17 subastas realizadas por el Banco de Inglaterra en nombre del Tesoro. El Banco de Inglaterra también publicó un análisis detallado de dichas subastas.

Suiza: ventas solo tras la eliminación de los “residuos del patrón oro”

El caso de Suiza es estructuralmente diferente y de carácter más institucional. El Banco Nacional Suizo señala que no fue hasta mayo de 2000 cuando se eliminaron del marco legal los últimos vestigios de las restricciones del patrón oro, lo que permitió las ventas y la posterior finalización de un programa de 1.300 toneladas el 30 de marzo de 2005.

De hecho, el franco suizo es una moneda única debido a su historia y desempeño financiero. Además de ser una de las monedas más fuertes y fiables del mundo, fue la única moneda del mundo occidental que permaneció vinculada al patrón oro hasta 1999, cuando Suiza se incorporó al FMI. Este último prohíbe a sus miembros respaldar sus monedas con oro.

Canadá: “y entonces no quedó nada”

Canadá ilustra el extremo de la filosofía de que “el oro es innecesario”. Hoy en día, las tenencias de oro de Canadá se sitúan en 0 toneladas. Las ventas comenzaron a finales de la década de 1980, reduciendo las reservas a niveles insignificantes a comienzos de los años 2000.

El marco de coordinación: el Acuerdo de Washington / CBGA

Una razón clave por la que las ventas oficiales de finales de los años noventa no se volvieron desordenadas es que estuvieron explícitamente estructuradas. La declaración conjunta del BCE del 26 de septiembre de 1999 (el Acuerdo de Washington / Central Bank Gold Agreement) estableció que las ventas anuales no superarían aproximadamente las 400 toneladas y que las ventas totales durante cinco años no excederían las 2.000 toneladas.

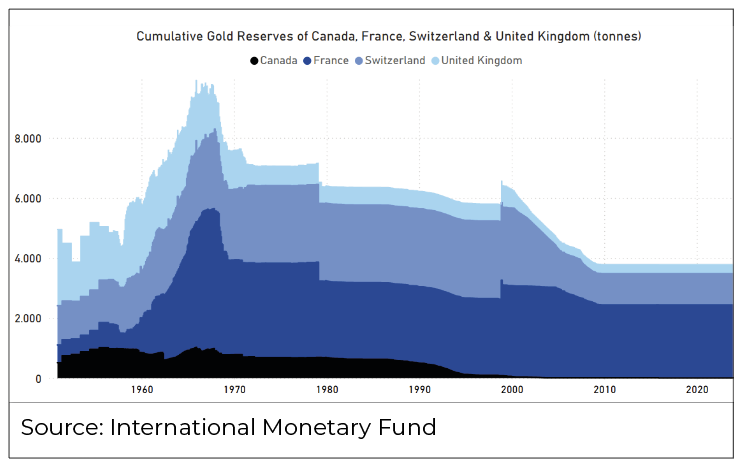

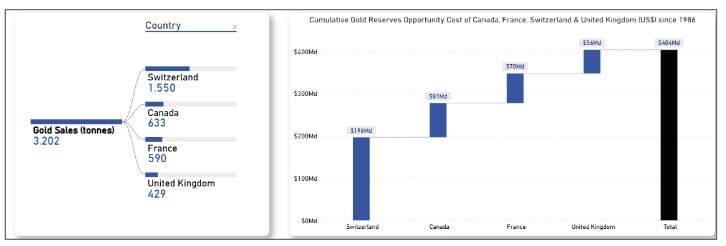

A continuación se presenta la ilustración de la evolución de las reservas de estos cuatro países:

4) Las “toneladas desaparecidas” no son una metáfora: se convierten en un coste de oportunidad medible

La gestión de reservas es una decisión de largo plazo. Cuando un país vende en gran escala un activo estratégico de reserva, no se limita a reducir la volatilidad en un informe trimestral de cartera; está eligiendo un camino frente a la incertidumbre de los regímenes futuros. Y cuando el régimen cambia, como ocurrió después de finales de los años noventa, la diferencia entre mantener y vender puede hacerse visible en una magnitud de cientos de miles de millones.

Gracias a los datos públicos sobre reservas de oro, calculamos el coste de oportunidad derivado de las ventas intempestivas de reservas de oro por parte de Francia, Canadá, Suiza y el Reino Unido (desde 1986 hasta octubre de 2025).

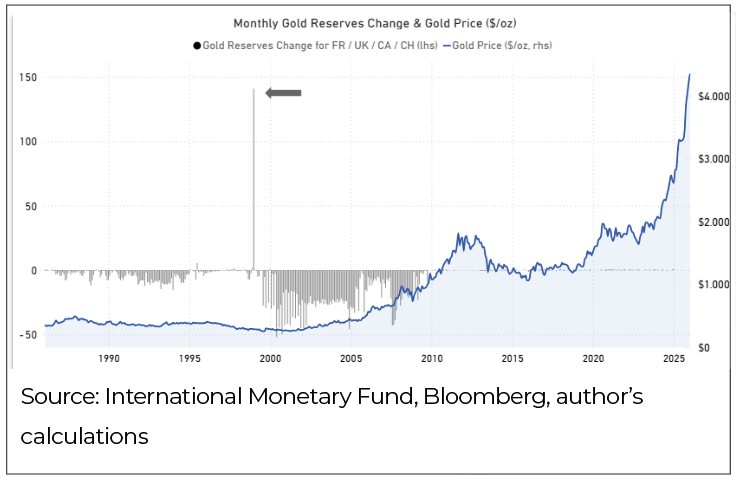

Para ilustrar mejor la mala toma de decisiones, el gráfico siguiente muestra tanto las ventas como el precio del oro desde 1986 (recordatorio: el gran pico en las reservas de oro corresponde al ajuste contable del Sistema Monetario Europeo):

Las cifras están lejos de ser insignificantes: estos cuatro países acumulan más de 460.000 millones de dólares en ganancias perdidas debido a la venta de sus reservas de oro. El caso de Suiza es particularmente llamativo, especialmente considerando la tradición de prudencia e independencia de los helvéticos. Su coste de oportunidad en oro es casi equivalente a su deuda federal.

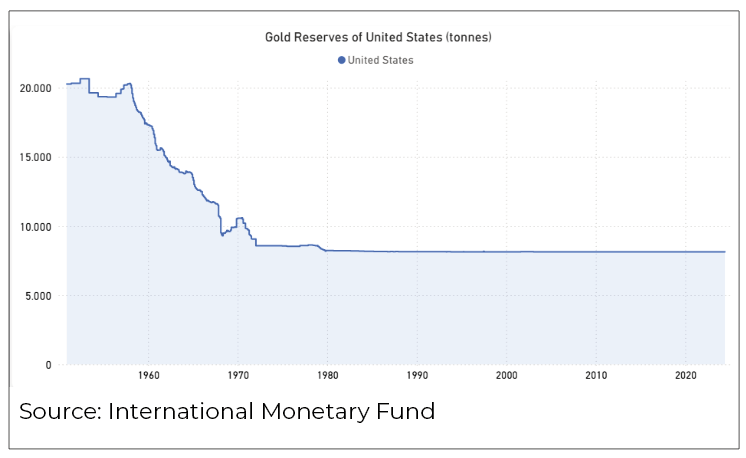

También resulta irónico observar que, mientras estos importantes aliados de Estados Unidos vendieron la totalidad o parte de sus reservas de oro, Estados Unidos no participó en las ventas después de 1980. La superpotencia ha actuado para apoyar…

La fortaleza de su moneda a través de diversas formas a lo largo de las últimas décadas (petrodólar, extraterritorialidad del dólar estadounidense, etc.), y la insistencia en presentar al oro como una reliquia bárbara formaron parte de esa estrategia. Pero, al final, solo los aliados ingenuos vendieron, y Washington conserva sus reservas intactas (según los registros públicos, aunque algunos sugieren que las cifras reales en Fort Knox podrían diferir de las cantidades divulgadas).

Por último, puede imaginarse el coste que supone para estos países la pérdida de oportunidad, y lamentablemente para ellos es probable que siga aumentando debido a la habitual mala gestión no solo de las reservas de oro, sino también de las monedas, las deudas públicas y los presupuestos.

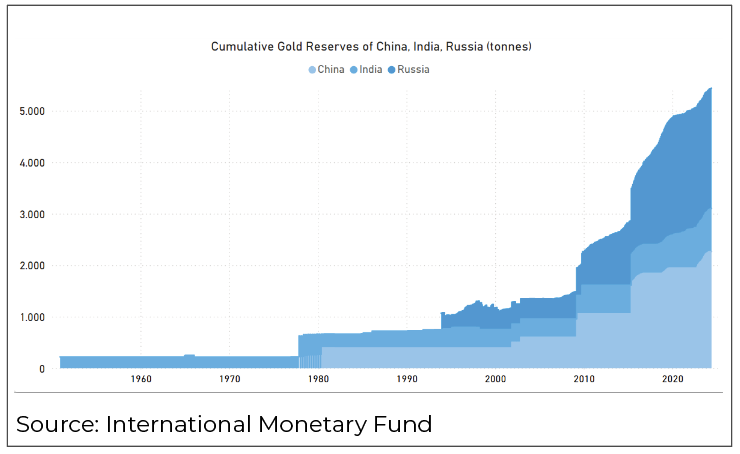

Mientras tanto, en los últimos tiempos, una gran cantidad de oro ha estado fluyendo hacia el este…

A continuación : #2 Las reservas de oro han vuelto