Las Reservas De Oro Han Vuelto #2

Escrito por Marwane Khalloufi, analista financiero, CFA.

Por Qué Los Soberanos Están Comprando Y Un Nuevo Actor En Escena

Durante la mayor parte del período posterior a Bretton Woods, el oro permaneció en las bóvedas de los bancos centrales como un activo heredado: simbólicamente político, ocasionalmente útil para generar confianza, pero rara vez “activo”. Eso cambió de forma drástica tras la Crisis Financiera Global, y nuevamente después del shock de las sanciones a Rusia en 2022. Hoy, el oro ha resurgido como un activo estratégico de reserva para los soberanos y, cada vez más, para grandes balances privados que funcionan como una especie de infraestructura cuasi financiera. Uno de los ejemplos más interesantes es Tether, emisor de USDT (una stablecoin), cuyas divulgaciones de reservas ahora incluyen explícitamente lingotes físicos de oro estándar LBMA como parte de las reservas que respaldan sus tokens denominados en moneda fiduciaria.

1) La demanda soberana de oro: de “reliquia bárbara” a activo estratégico

Un cambio estructural, no una simple “operación”: las compras elevadas y sostenidas de los bancos centrales son ahora la norma

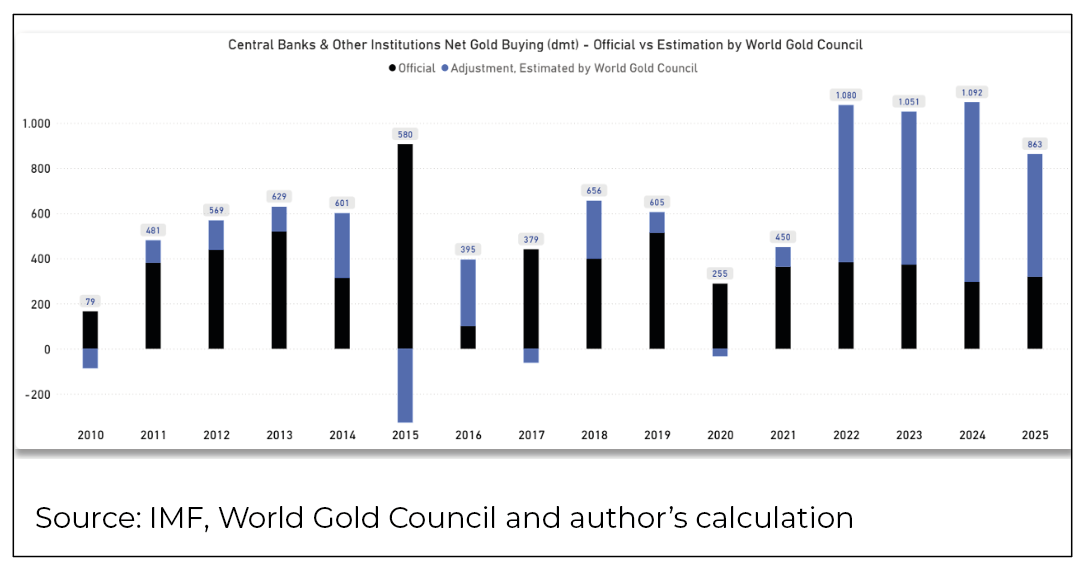

Los datos del World Gold Council (WGC) muestran que la demanda del sector oficial sigue siendo estructuralmente elevada. En 2025, las compras alcanzaron 863 toneladas, aproximadamente el 30 % de la producción anual mundial de oro. La Encuesta sobre Reservas de Oro de Bancos Centrales 2025 del WGC también señala una gestión más activa del oro, con una mayor relevancia de la gestión del riesgo entre las razones para mantenerlo en cartera.

Un matiz importante: los datos reportados de reservas pueden publicarse con retraso, diferir según las convenciones contables o subestimar la actividad si las compras se realizan a través de intermediarios. Por eso, los análisis del WGC y del BCE suelen distinguir entre los flujos “reportados” y otros indicadores más amplios de demanda. Según los datos del World Gold Council, las compras reales de oro por parte de los bancos centrales a nivel mundial serían las siguientes (nótese que 2025 está contabilizado hasta el tercer trimestre):

Los ajustes negativos suelen deberse a retrasos en la información de ciertos países, como China en 2015, cuando reportó compras por primera vez en seis años. Al observar el gráfico, 2022 destaca como un año decisivo. El World Gold Council estima que los bancos centrales compraron alrededor de 1.080 toneladas en 2022 y 1.051 toneladas en 2023, seguidas por otro año por encima de 1.000 toneladas en 2024. En 2025 se situó por debajo de las 1.000 toneladas, con 863 toneladas de compras, pero aún muy por encima de los niveles previos a 2022.

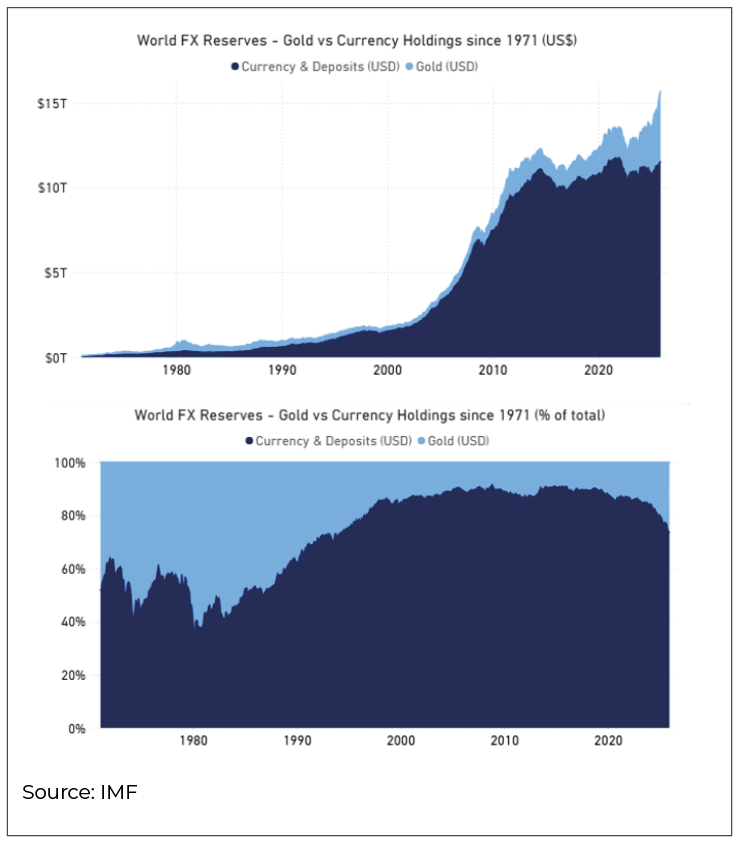

El Banco Central Europeo (BCE) enmarca esto como parte de una reconfiguración más amplia de las carteras de reservas: a valor de mercado, la participación del oro en las reservas oficiales globales alcanzó aproximadamente el 20% y superó al euro (≈16%). Más adelante se analizará con mayor detalle la participación del oro dentro de las reservas en divisas.

El “por qué” en tres poderosos incentivos

- 1) Riesgo de sanciones y “conciencia de incautación de activos”

El oro es un activo de reserva que no es pasivo de nadie. No puede ser congelado a través de una cadena de banca corresponsal de la misma manera que los depósitos, valores custodiados o cuentas de reservas. El BCE vincula explícitamente el entorno posterior a 2022 con compras oficiales de oro históricamente elevadas, especialmente entre países geopolíticamente más distantes de Occidente.

- 2) Diversificación frente a exposición concentrada en divisas

Muchos bancos centrales aún mantienen grandes asignaciones a activos denominados en USD. El oro ofrece una manera de reducir la dependencia de cualquier emisor, jurisdicción legal o red de liquidación específica, sin necesidad de “elegir” otro bloque monetario.

- 3) Seguro ante crisis y credibilidad

El oro funciona como un activo de confianza en períodos de alta incertidumbre inflacionaria, riesgo de guerra o tensiones sobre la moneda nacional. Puede reforzar la credibilidad externa (y a veces la legitimidad interna), ya que es un colateral universalmente reconocido.

La acumulación de oro no suele explicarse por su “rentabilidad”, sino por la postura monetaria preferida de un Estado:

• Seguro frente a presiones externas (sanciones/congelación de activos).

• Señalización de confianza (interna e internacional).

• Lógica de colateral (usabilidad del oro en condiciones de estrés).

• Opcionalidad monetaria a largo plazo (en un mundo de alta deuda pública y finanzas politizadas).

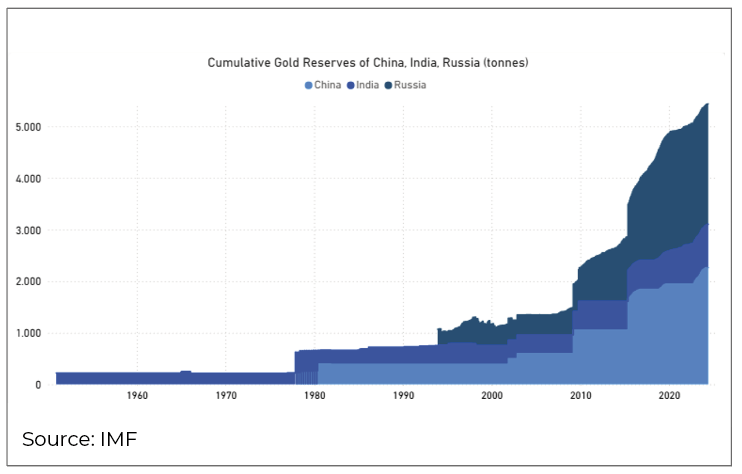

El resultado: el oro es cada vez más tratado como soberanía estratégica del balance en lugar de una simple apuesta sobre una materia prima. Para ilustrarlo, podemos observar las reservas de oro de China, India y Rusia, tres grandes potencias que necesitan este activo neutral para protegerse de sanciones sobre activos financieros mantenidos en lugares poco amistosos.

La ubicación del almacenamiento es crucial. Como dice el refrán: “si no lo posees físicamente, no es realmente tuyo”. No se está libre de sanciones si el oro se almacena fuera del país; en ese caso, se depende del país custodio. Algunos episodios de repatriación de oro lo demuestran. Rara vez es un simple ejercicio logístico; es una prueba de estrés de custodia, política y reconocimiento legal.

El Bundesbank alemán enfrentó años de escrutinio interno sobre auditabilidad y acceso antes de completar la reubicación del oro desde Nueva York y París hacia Frankfurt antes de lo previsto, un programa diseñado explícitamente para reforzar el control operativo en caso de crisis.

En casos más conflictivos, la repatriación puede derivar en litigios abiertos: el intento de Venezuela de recuperar aproximadamente 1.000 millones de

dólares en oro depositado en el Banco de Inglaterra ha estado bloqueado durante años en tribunales británicos, dependiendo de qué autoridades reconoce el Reino Unido como legítimas para dar instrucciones sobre esas reservas. Incluso en relaciones cooperativas, revisiones oficiales pueden generar movimientos políticamente sensibles: Austria, tras preocupaciones de auditoría y concentración de riesgos, modificó formalmente su estrategia de almacenamiento para mantener una mayor proporción de su oro dentro del país en lugar de depender principalmente de bóvedas extranjeras.

Este tema del oro almacenado en Nueva York y Londres también conduce a otro asunto: los préstamos y swaps de oro (una especie de banca fraccionaria del oro). Pero ese es un tema para otra ocasión.

En el ámbito privado, los lugares de almacenamiento más comunes reflejan esta necesidad de seguridad y respeto por la propiedad privada. Suiza suele ser elegida debido a su tradición en banca privada, su estabilidad política y su famosa neutralidad, además de ser un actor dominante en el sector de refinación de oro.

2) La estructura de reservas de USDT de Tether ahora incluye una cantidad sustancial de oro físico

Para describir qué es Tether, citemos su propia presentación: “Los tokens Tether ofrecen la estabilidad y simplicidad de las monedas fiduciarias junto con la naturaleza innovadora de la tecnología blockchain, representando una combinación perfecta de ambos mundos.”

Al igual que un banco, Tether emite dinero fiduciario representado en tokens digitales llamados USDT.

Recientemente, Tether ha generado interés en el sector de metales preciosos, ya que su informe de reservas enumera explícitamente “Metales Preciosos” como parte de las reservas que respaldan sus tokens, definiendo esa categoría como lingotes físicos de oro estándar LBMA.

Esto es significativo por el tamaño de sus activos. En esencia, funciona como un banco que emite su propio billete, respaldado principalmente por bonos del Tesoro estadounidense y el resto en oro, bitcoin y acciones relacionadas con el oro.

Para dar una idea de la magnitud: informes de prensa a finales de enero de 2026 describían a Tether como poseedor de oro del orden de ~100–130 toneladas (según la fecha de corte y la valoración utilizada en los reportes), situándolo en la misma liga que las reservas oficiales de algunos países de tamaño medio.

Lo que dicen los informes de reservas

En el “Financial Figures and Reserves Report” de Tether:

• Al 30 de junio de 2025, los “Metales Preciosos” ascendían a 8.725 millones de USD dentro de reservas totales de 162.575 millones.

• Al 30 de septiembre de 2025, los “Metales Preciosos” eran 12.921 millones dentro de reservas totales de 181.223 millones.

• A 31 de diciembre de 2025 (el informe más reciente disponible en el momento de redactar este texto), los “Metales preciosos” ascendían a 17.450 millones de dólares estadounidenses dentro de unas reservas totales de 192.878 millones de dólares (aproximadamente el 9,0 % de las reservas).

El informe es inusualmente explícito:

“Metales Preciosos” comprende lingotes físicos de oro estándar LBMA propiedad de Tether International.

La custodia y la ubicación importan: en entrevistas publicadas a finales de enero de 2026, el CEO de Tether afirmó que parte del oro de la empresa se almacena en Suiza, en una instalación altamente securizada, de estilo antiguo búnker de la Guerra Fría / nuclear, elegida por su seguridad física, su certeza jurídica y su control operativo.

Dos conclusiones clave:

- USDT sigue estando mayoritariamente respaldado por liquidez en USD de muy corto plazo.

La mayor parte de las reservas consiste en letras del Tesoro de EE. UU. y equivalentes de efectivo. Así que: sí, las reservas de USDT incluyen una gran cantidad de oro en términos absolutos (~17.000 millones de dólares), pero no constituye la mayor parte del respaldo. - Tether actúa como un asignador del “sector oficial”.

Por su escala y planteamiento, parece más una institución de balance que construye una cartera de activos duros junto a una gran cartera de bonos del Tesoro.

3) Tether también entra en el sector de regalías y streaming

El apetito de Tether sigue creciendo, ya que (a través de entidades afiliadas) ha realizado múltiples inversiones divulgadas en empresas cotizadas de regalías/streaming. A continuación, un breve resumen:

Elemental Altus Royalties

Tether anunció la adquisición de una participación significativa para profundizar su apuesta por el oro y la “infraestructura financiera respaldada por activos reales”.

En 2025, Elemental Altus y EMX Royalty anunciaron una fusión para crear una empresa de regalías enfocada en oro de tamaño medio, con una inversión ancla de 100 millones de dólares por parte de Tether, mencionada en los informes y resúmenes legales de la operación.

Versamet Royalties

Según el propio comunicado de Versamet, Tether adquirió 11.827.273 acciones (≈12,7%) como accionista ancla. Un aviso de transacción canadiense detalla el precio de compra: 103.488.638,75 dólares canadienses a 8,75 CAD por acción, nuevamente haciendo referencia a aproximadamente el 12,7%.

Gold Royalty Corp

Entidades vinculadas a Tether presentaron un formulario Schedule 13D que muestra la propiedad de 13.809.085 acciones (8,1% según las acciones en circulación mencionadas en el documento).

Metalla Royalty & Streaming (MTA)

Una presentación Schedule 13D está relacionada con participaciones en Metalla, estableciendo formalmente la posición a través del canal oficial de divulgación regulatoria.

4) ¿Por qué regalías y streaming son el “puente” entre reservas y suministro real de oro?

Si se quiere exposición al oro sin operar una mina, existen cuatro vías principales:

- Oro físico (simple y líquido, pero sin rendimiento).

- Acciones mineras (alta beta, riesgo operativo y político).

- Préstamos de oro/crédito estructurado (riesgo de contraparte).

- Regalías y streaming (exposición de largo plazo con riesgo operativo limitado).

Las regalías y el streaming se asemejan a un “activo de infraestructura”: se financian proyectos y se recibe un derecho contractual sobre producción futura o ingresos.

Esto explica por qué el sector es un destino natural para grandes balances que buscan “poseer oro de forma productiva” sin convertirse en mineros.

Por qué esta estrategia “rima” con la acumulación soberana de oro

Los Estados soberanos compran oro para reducir la dependencia de pasivos extranjeros.

Las regalías/streams amplían esa lógica:

- El oro físico es una reserva de riqueza.

- Las regalías/streams son un derecho sobre flujos futuros de metal, una forma de “poseer” el potencial de producción sin operar el activo.

Para un balance como el de Tether —grande, líquido y expuesto a cambios regulatorios— las regalías pueden parecer una reserva productiva de activos reales: potencialmente duradera, diversificada globalmente y menos correlacionada con los mismos factores que gobiernan los mercados de liquidez fiduciaria.

5) ¿Qué cambia si un emisor de stablecoin se convierte en un gran asignador de oro?

Un nuevo tipo de participante del “sector oficial”

Tradicionalmente, los grandes compradores marginales de oro físico eran:

- bancos centrales,

- demanda de joyería (sensible al precio),

- ETF y demanda institucional de inversión (risk-on/risk-off),

- flujos OTC (over-the-counter).

Si un emisor de stablecoin con reservas muy grandes decide mantener un porcentaje de un solo dígito de su respaldo en oro (como muestran los informes de reservas de Tether), eso crea un nuevo canal :

adopción del dólar digital → crecimiento de reservas → demanda incremental de oro.

Esto no es intrínsecamente bueno ni malo, pero es estructuralmente diferente, porque vincula la demanda de oro a la dinámica de emisión y rescate de stablecoins.

Esto también es cierto para los bonos, como demuestra el interés mostrado por el gobierno de Estados Unidos. Las stablecoins podrían convertirse en una herramienta masiva para financiar la enorme carga de deuda de unas finanzas públicas tensionadas. Esta situación en evolución debe seguirse con gran atención, mientras el mayor mercado de bonos del mundo busca financiación.

6) El panorama general

El regreso tanto de naciones como de grandes entidades financieras al mercado del oro mediante acumulación está vinculado a la necesidad de construir reservas sólidas y creíbles.

Tras 1980, la participación del oro en las reservas globales disminuyó claramente. Hoy parece comenzar un cambio estructural. Según la teoría financiera moderna, el oro pasó de ser central antes de 1971 a convertirse en una simple “piedra decorativa”. Sin embargo, su comportamiento reciente en precio puede interpretarse como una señal contundente para quien quiera escuchar.

¿Qué opciones tienen los gestores de riqueza y reservas en un mundo polarizado donde la represión financiera acecha —si no está ya presente— en muchos países?

Es poco probable que los bonos sean la respuesta si las altas cargas de deuda obligan a los bancos centrales a mantener tasas artificialmente bajas. Y si no lo hacen, un mercado libre de bonos podría generar pérdidas severas (por el alza de tasas), aumentando naturalmente el peso del oro en las reservas a medida que caen los precios de los bonos.

De cualquier forma, el oro parece un activo adecuado para este entorno.

Para concluir y visualizar este cambio, observemos la división de las reservas mundiales entre oro y activos en divisas (principalmente bonos) desde 1971 hasta los últimos datos disponibles (enero de 2026).