¿Llegará el oro a 5000 dólares la onza en 2026? Los motivos por los que los inversores se preparan para un alza histórica

En un contexto marcado por la inestabilidad monetaria y las tensiones geopolíticas, el oro se impone como el activo refugio por excelencia. En un estudio reciente titulado Diversify Into Commodities, Especially Gold, los estrategas de Goldman Sachs prevén que el precio del oro se situará en 3700 dólares a finales de 2025 y 4000 dólares a mediados de 2026, con un potencial significativo de aumento hacia los 5000 dólares en el caso de que se produzca una crisis de confianza en la Reserva Federal y, por tanto, en el dólar estadounidense.

Estas previsiones se basan en una serie de dinámicas de fondo: la pérdida de confianza en las instituciones financieras, la diversificación acelerada de las reservas de los bancos centrales y un entorno macroeconómico en el que el oro resulta más atractivo que nunca.

Desde la crisis financiera de 2008, y más recientemente tras la congelación de las reservas rusas en 2022, la credibilidad del dólar como moneda de reserva mundial se ha visto afectada. Los inversores y los Estados dudan de la capacidad de los Estados Unidos para mantener una política monetaria independiente y estable. Para Goldman Sachs, un escenario en el que la independencia de la Reserva Federal se vea comprometida —por ejemplo, en el caso de que sea objeto de presiones políticas para financiar la deuda estadounidense— implicaría un aumento de la inflación, una caída de los mercados de renta fija y variable y una huida en favor del oro. A diferencia de los activos financieros, el oro no depende de institución alguna: su valor se mantiene incluso ante una crisis de confianza en los bancos centrales o en los Gobiernos.

Este riesgo institucional se ve amplificado por un tenso contexto geopolítico. Las sanciones económicas, como las impuestas a Rusia, han demostrado que existe la posibilidad de requisar o bloquear las reservas denominadas en dólares. En respuesta a ello, los bancos centrales, principalmente en Asia y Oriente Medio, están acelerando sus compras de oro para diversificar sus reservas y reducir su exposición al dólar. Cabe esperar que esta tendencia, observada desde 2022, se mantenga durante los próximos años, lo que brindará respaldo estructural a la demanda.

Los bancos centrales, nuevo motor de la demanda

El principal factor del alza prevista del oro es, por tanto, el apetito insaciable de los bancos centrales. Desde 2022, sus compras se han multiplicado por cinco en comparación con el decenio anterior. Este movimiento está encabezado por China, Rusia, la India y Turquía, pero otros países emergentes siguen su estela. Goldman Sachs estima que estas compras deberían mantenerse todavía entre tres y seis años, el tiempo necesario para que estas instituciones alcancen sus objetivos de diversificación.

Un ejemplo llamativo es el del Banco Popular de China, que aumentó sus reservas de oro un 16 % entre 2022 y 2023, y esta tendencia no muestra signos de ralentización. Según los analistas, si los bancos centrales continúan comprando a este ritmo, la demanda anual podría representar entre un 20 % y un 25 % de la producción minera mundial, lo que crearía un desequilibrio estructural entre una oferta limitada y una demanda en notable crecimiento.

Otro elemento clave es el tamaño relativo del mercado del oro. En la actualidad, el mercado de ETF sobre oro representa únicamente el 1 % del mercado de bonos estadounidense. Si tan solo una pequeña parte de los inversores privados abandonara los bonos por el oro, el precio de este último podría dispararse.

Goldman Sachs calcula que una transferencia del 1 % de los activos privados en títulos del Tesoro estadounidense hacia el oro haría aumentar su precio a cerca de 5000 dólares la onza, suponiendo que la oferta física se mantuviera inalterada.

Un entorno macroeconómico favorable

El atractivo del oro se ve reforzado por varios factores macroeconómicos. En primer lugar, el debilitamiento previsto del dólar. Los economistas de Goldman Sachs anticipan un dólar más débil de aquí a 2026 debido a la ralentización del crecimiento estadounidense y a una política monetaria menos restrictiva. Un dólar débil se traduce en una mayor asequibilidad del oro (denominado en dólares) para los inversores extranjeros, con la consiguiente estimulación de la demanda.

En segundo lugar, las perspectivas en lo referente a la inflación y a los tipos de interés. En un escenario en que la Reserva Federal se viera obligada a mantener los tipos en niveles bajos para apoyar la economía —o peor aún, a reducirlos de forma agresiva—, el coste de oportunidad de poseer oro (un activo que no genera intereses) disminuiría. Históricamente, el oro se comporta bien en entornos de tipos reales bajos o negativos, como ocurrió en la década de 1970 o tras la crisis financiera de 2008.

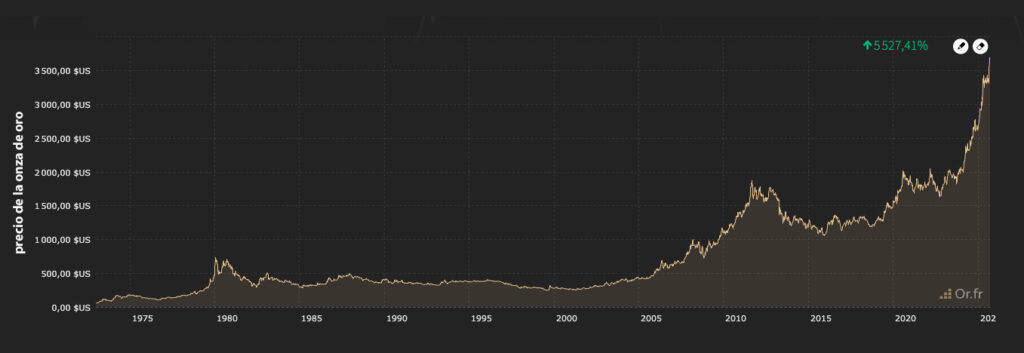

Por último, los temores ligados a la deuda estadounidense, que supera ya el 120 % del PIB, alimentan la inquietud de una posible monetización de la deuda, es decir, de una emisión masiva de moneda para financiar los déficits. Una situación como la descrita podría desencadenar una crisis de confianza en el dólar y una «fiebre del oro», como sucedió tras el fin del patrón oro en 1971, cuando el precio de este metal pasó de 35 a 850 dólares la onza en menos de diez años.

La oferta de oro, una restricción estructural

A diferencia de otros activos, la oferta de oro es inelástica. La producción minera lleva años estancada debido a la escasez de yacimientos fáciles de explotar y a las restricciones medioambientales. Los nuevos proyectos mineros son costosos, su desarrollo requiere mucho tiempo (10 años en promedio) y a menudo se enfrentan a resistencia local o normativa.

El reciclaje (por ejemplo, de joyas o artículos electrónicos) no basta para colmar la brecha existente entre la oferta y la demanda. Como resultado de ello, la producción no puede aumentar con rapidez para responder a la demanda, ni siquiera en caso de aumento de los precios. Esta peculiaridad estructural es un argumento más a favor de un incremento sostenido de los precios.

Escenarios posibles: ¿hasta dónde puede aumentar el precio del oro?

Goldman Sachs trabaja con tres escenarios para el precio del oro de aquí a mediados de 2026:

Escenario base (4000 dólares): la demanda de los bancos centrales sigue siendo elevada, el dólar experimenta un debilitamiento moderado y la inflación permanece bajo control. En este caso el oro llegaría a los 4000 dólares, impulsado por una asignación creciente de las reservas mundiales y una demanda estable por parte de los inversores privados.

Escenario de tensión (5000 dólares): una crisis de confianza en la Reserva Federal o una grave escalada de las tensiones geopolíticas (conflicto China-Taiwán, guerra comercial generalizada) desencadena una fiebre del oro. Los inversores privados se unen a los bancos centrales y el precio supera ampliamente las previsiones iniciales.

Escenario desfavorable (estancamiento en torno a 3500 dólares): el aumento del precio se ve limitado por la estabilización de la situación geopolítica o la recuperación de la confianza en el dólar. No obstante, los analistas consideran poco probable este escenario, teniendo en cuenta las tensiones actuales.

Lecciones de la historia

El oro ha sido siempre un activo refugio en períodos de crisis. En 2022, durante la invasión de Ucrania y el fuerte aumento de los precios de la energía, el rendimiento del oro superó al de los títulos de renta fija y variable, registrando una rentabilidad real positiva a pesar de un entorno inflacionista. Anteriormente, en la década de 1970, el oro había demostrado ya su capacidad para brindar protección contra la inflación y las crisis monetarias.

Los paralelismos entre aquella época y la actual son sorprendentes: altos niveles de deuda, tensiones geopolíticas y pérdida de confianza en las monedas fiduciarias. Estas similitudes refuerzan la credibilidad de un escenario alcista para el oro. Aunque existen riesgos a corto plazo, la trayectoria general sigue siendo decididamente alcista. Para los inversores, el oro ya no es solamente un seguro frente a las crisis, sino también una oportunidad para obtener rendimiento en un contexto en el que los activos tradicionales (acciones, bonos) podrían ofrecer niveles de rentabilidad inferiores. Conviene, por tanto, llevar a cabo a lo largo de los próximos meses un seguimiento de las compras de los bancos centrales, la evolución del dólar y las decisiones de la Reserva Federal. Estos indicadores darán una idea más precisa de la velocidad a la que el precio del oro podría alcanzar —y quizá superar— los 5000 dólares.