De la mauvaise gestion des réserves d’or #1

Rédigé par Marwane Khalloufi, analyste financier, CFA

L’or est parfois qualifié de « pierre domestique », un métal inutile. L’histoire monétaire et les banques centrales racontent une autre histoire. Le siècle dernier montre que les réserves officielles d’or sont autant influencées par les régimes monétaires et les mécanismes institutionnels que par les achats et les ventes réels. Certaines des plus importantes « fluctuations » des réserves ont été déclenchées non seulement par le transport de lingots par camion et par avion, mais aussi par des révisions de politique, des programmes officiels coordonnés et, parfois, des structures comptables qui ont temporairement modifié la manière dont l’or était déclaré.

1) De l’ancrage à l’or à la réalité fiduciaire : Roosevelt, Bretton Woods et le « choc Nixon »

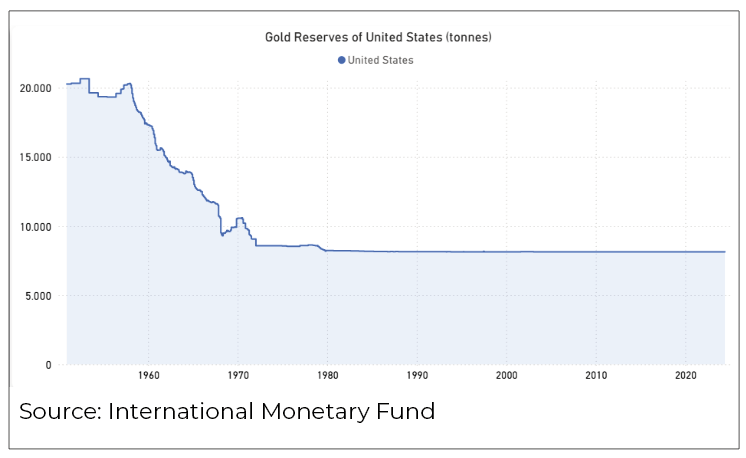

L’histoire moderne commence par un réajustement décisif aux États-Unis. Le Gold Reserve Act de 1934 a centralisé l’or monétaire au Trésor américain et officialisé le cadre de réévaluation qui a contribué à remodeler le système monétaire dans les années 1930.

Après la Seconde Guerre mondiale, Bretton Woods a fait du dollar le pivot : les devises étaient indexées sur le dollar et les autorités monétaires étrangères pouvaient convertir les dollars en or américain au prix officiel. Cette structure comportait une contradiction inhérente : à mesure que le commerce mondial se développait, le monde avait besoin de plus de dollars, mais plus de dollars détenus à l’étranger augmentaient les créances sur les réserves d’or américaines limitées. La tension est apparue de manière spectaculaire dans les années 1960.

Pour défendre le prix officiel, les banques centrales ont formé le London Gold Pool (1961-1968), une initiative d’intervention coordonnée visant à maintenir le prix de l’or à 35 dollars l’once grâce à des ventes et des achats à Londres. Cette initiative a fonctionné pendant plusieurs années, puis s’est effondrée en mars 1968 sous la pression et les désaccords entre les participants. La France était un dissident notoire au sein du Gold Pool et a été l’un des premiers pays à demander la conversion de ses réserves en dollars en or et leur rapatriement.

La fin est arrivée le 15 août 1971, lorsque le président Nixon a suspendu la convertibilité officielle, largement connue sous le nom de « choc Nixon » ou « fermeture de la fenêtre de l’or ». Le récit historique de la Réserve fédérale présente cette décision comme une réponse à une ruée vers l’or imminente et à des pressions inflationnistes internes ; Nixon lui-même a annoncé la suspension dans un discours.

2) Les années 1970 n’étaient pas « uniquement celles du libre marché » : volatilité et actions officielles coordonnées

Une idée fausse courante est qu’une fois le système de Bretton Woods effondré, l’or est immédiatement devenu une affaire purement privée. En réalité, les années 1970 ont été marquées par de nombreuses actions du secteur public, souvent structurées, pluriannuelles et explicitement coordonnées.

Un exemple central : les enchères d’or du FMI de 1976 à 1980, destinées à vendre une partie des réserves du FMI dans le cadre d’un programme planifié. Les rapports contemporains du FMI décrivent un plan d’enchères de quatre ans totalisant 25 millions d’onces.

Dans les régimes volatils, les séries de réserves peuvent présenter des regroupements de mouvements qui reflètent les programmes de l’époque plutôt que des décisions d’achat ou de vente organiques prises de manière isolée.

Toutes les augmentations des réserves d’or déclarées ne reflètent pas nécessairement une accumulation physique.

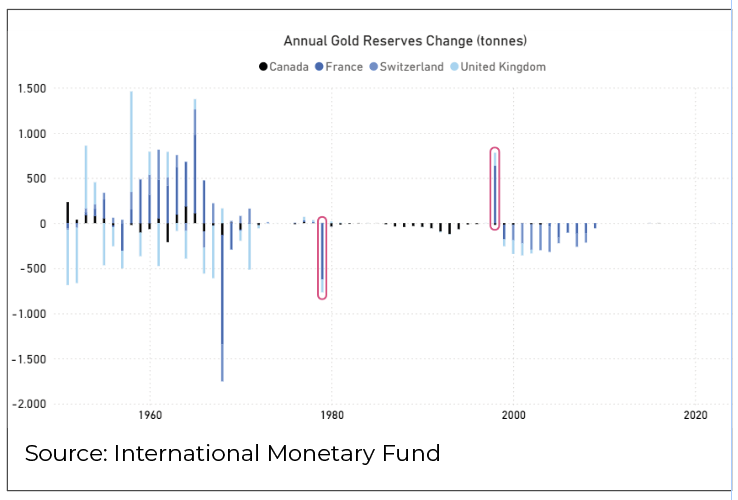

À l’époque du Système monétaire européen, certains mouvements de réserves étaient liés aux mécanismes officiels de swap en ECU. Une déclaration claire, provenant de la source primaire, figure dans le rapport annuel 1998 de la Banque centrale d’Irlande, qui explique que la Banque a participé à des swaps trimestriels échangeant 20 % de ses réserves d’or et de dollars américains contre des ECU officiels, et que ces swaps ont été dénoués le 31/12/1998.

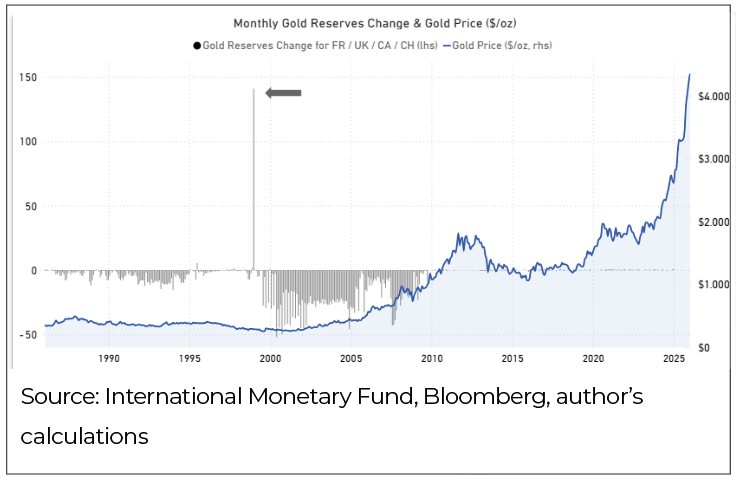

Une partie du changement apparent observé à la fin des années 1990 dans certaines séries de réserves d’or européennes reflète la liquidation des swaps de l’ère de l’écu, et non une vague soudaine d’achats physiques. Ceci est mis en évidence ci-dessous avec le début et la fin du système de l’écu (barre entourée en rouge).

3) La vente massive des années 1990-2000 : le « Brown’s Bottom », les ventes suisses et le point final proche de zéro du Canada

Le Royaume-Uni : le « Brown’s Bottom »

Les ventes aux enchères d’or du Royaume-Uni entre 1999 et 2002 comptent parmi les épisodes les plus célèbres de la gestion des réserves, précisément parce qu’elles ont donné lieu à un surnom : « Brown’s Bottom » (une expression utilisée par les acteurs du marché pour décrire les ventes effectuées près d’un creux cyclique). Gordon Brown était alors chancelier de l’Échiquier (équivalent du secrétaire au Trésor aux États-Unis).

Les faits concrets sont exceptionnellement bien documentés. Le gouvernement britannique confirme qu’environ 395 tonnes ont été vendues lors de 17 enchères organisées par la Banque d’Angleterre pour le compte du Trésor. La Banque d’Angleterre a également publié une analyse détaillée de ces enchères.

Suisse : ventes uniquement après la suppression des « vestiges de l’étalon-or »

Le cas de la Suisse est structurellement différent et plus institutionnel. La Banque nationale suisse note que ce n’est qu’en mai 2000 que les derniers vestiges des contraintes de l’étalon-or ont été supprimés du cadre juridique, permettant ainsi les ventes et l’achèvement d’un programme de 1 300 tonnes au 30 mars 2005. En fait, le franc suisse est une monnaie unique en raison de son histoire et de ses performances financières. En plus d’être l’une des monnaies les plus fortes et les plus fiables au monde, il était alors la seule monnaie occidentale à être indexée sur l’étalon-or jusqu’en 1999, date à laquelle la Suisse a rejoint le FMI. Ce dernier interdit à ses membres de garantir leurs monnaies par de l’or.

Canada : « et puis il n’y en eut plus »

Le Canada illustre l’extrême opposé de la philosophie selon laquelle « l’or est inutile ». Aujourd’hui, les réserves d’or du Canada s’élèvent à 0 tonne ; les ventes ont commencé à la fin des années 1980, ramenant les réserves à des niveaux insignifiants au début des années 2000.

Le cadre de coordination : l’accord de Washington / CBGA

L’une des principales raisons pour lesquelles les ventes officielles de la fin des années 1990 ne sont pas devenues chaotiques est qu’elles étaient explicitement structurées. La déclaration commune de la BCE du 26 septembre 1999 (l’accord de Washington / Central Bank Gold Agreement) stipulait que les ventes annuelles ne dépasseraient pas environ 400 tonnes et que les ventes totales sur cinq ans ne dépasseraient pas 2 000 tonnes.

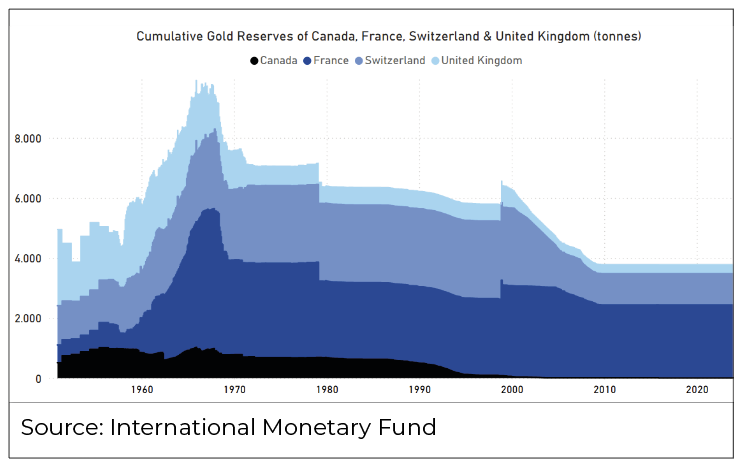

Vous trouverez ci-dessous une illustration de l’évolution des réserves de ces quatre pays :

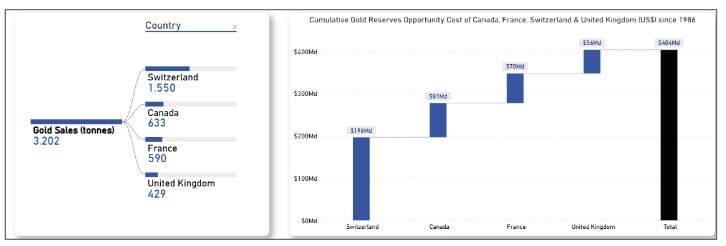

4) Les « tonnes manquantes » ne sont pas une métaphore : elles constituent un coût d’opportunité mesurable.

La gestion des réserves est une décision à long terme. Lorsqu’un pays vend une partie importante de ses réserves stratégiques, il ne se contente pas de réduire la volatilité dans un rapport trimestriel sur son portefeuille, il choisit une voie à suivre dans un contexte d’incertitude quant à l’avenir. Et lorsque le contexte change, comme cela s’est produit à la fin des années 1990, la différence entre conserver et vendre peut se chiffrer en centaines de milliards. Grâce aux chiffres publics sur les réserves d’or, nous avons calculé le coût d’opportunité résultant de la vente intempestive des réserves d’or par la France, le Canada, la Suisse et le Royaume-Uni. (De 1986 à octobre 2025) :

Pour mieux illustrer cette mauvaise décision, le graphique ci-dessous présente à la fois les ventes et le prix de l’or depuis 1986 (rappel : la forte hausse des réserves d’or est due à l’ajustement comptable du Système monétaire européen) :

Les montants sont loin d’être insignifiants, ces quatre pays cumulent plus de 460 milliards de dollars de gains perdus sur leurs ventes de réserves d’or ! Le cas de la Suisse est assez impressionnant, surtout quand on connaît la tradition de prudence et d’indépendance des Helvètes. Leur coût d’opportunité lié à l’or est presque égal à leur dette fédérale.

Il est également ironique de constater que, tandis que ces grands alliés des États-Unis ont vendu tout ou partie de leurs réserves d’or, les États-Unis n’ont pas participé à ces ventes après 1980. La superpuissance a agi pour soutenir la force de sa monnaie sous diverses formes au cours des dernières décennies (pétrodollar, extraterritorialité du dollar américain…) et insister sur le fait que l’or était une relique barbare en faisait partie. Mais au final, seuls les alliés naïfs ont vendu et Washington conserve ses réserves intactes (selon les registres publics, certains suggèrent que les chiffres réels à Fort Knox pourraient différer des montants divulgués).

Enfin, on peut imaginer la douleur causée par le coût d’opportunité pour ces pays et, malheureusement pour eux, celle-ci risque d’augmenter en raison de la mauvaise gestion habituelle non seulement des réserves d’or, mais aussi des devises, de la dette publique et des budgets.

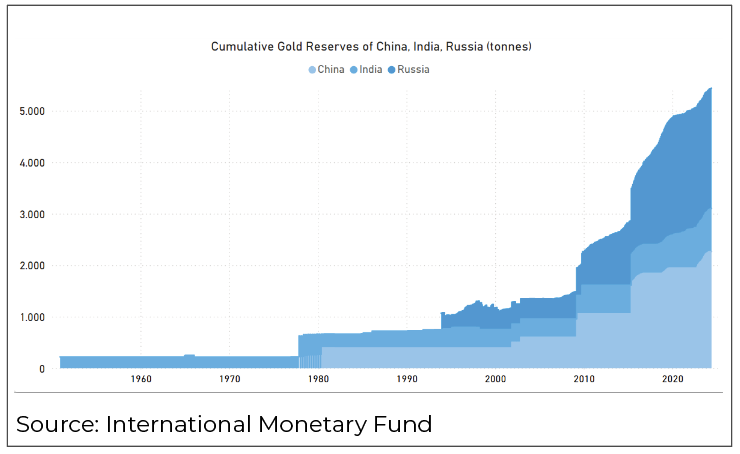

Pendant ce temps, beaucoup d’or a récemment afflué vers l’Est…

A suivre: #2 Le retour des réserves d’or