Les réserves d’or sont de retour #2

Rédigé par Marwane Khalloufi, Analyste financier, CFA

Pourquoi les États souverains achètent-ils et pourquoi un nouvel acteur fait-il son apparition ?

Pendant la majeure partie de l’ère post-Bretton Woods, l’or est resté dans les coffres des banques centrales en tant qu’actif hérité : symbolique sur le plan politique, parfois utile pour renforcer la confiance, mais rarement « actif ». Cela a radicalement changé après la crise financière mondiale, puis à nouveau après le choc des sanctions contre la Russie en 2022. Aujourd’hui, l’or est redevenu un actif de réserve stratégique pour les États souverains, et de plus en plus pour les grands bilans privés qui fonctionnent comme des quasi-infrastructures financières.

L’un des exemples les plus intéressants est celui de Tether, émetteur de l’USDT (une stablecoin), qui inclut désormais explicitement des lingots d’or physiques conformes à la norme LBMA dans le cadre des réserves qui soutiennent ses jetons libellés en monnaie fiduciaire.

1) L’offre souveraine d’or : de « relique barbare » à actif stratégique

Un changement structurel qui se traduit par des achats « élevés et soutenus » des banques centrales, est désormais la norme

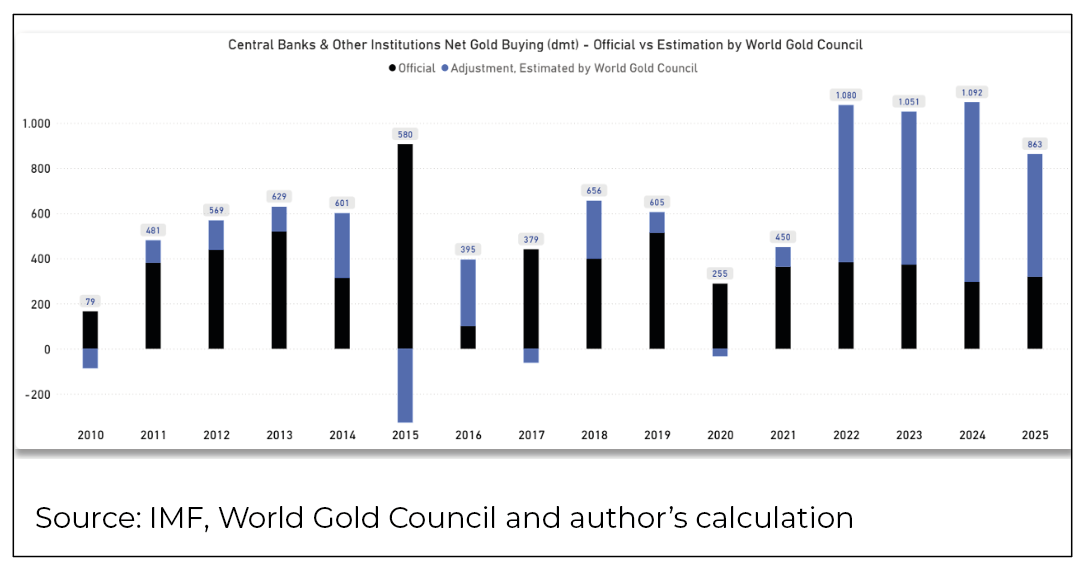

Les données du World Gold Council (WGC) montrent que la demande du secteur officiel reste structurellement élevée. En 2025, les achats se sont élevés à 863 tonnes, soit environ 30 % de la production annuelle mondiale d’or !

L’enquête du WGC sur les réserves d’or des banques centrales en 2025 souligne également une gestion plus active de l’or, la gestion des risques occupant une place de plus en plus importante parmi les raisons de détenir de l’or.

Une nuance notable : les données déclarées sur les réserves peuvent être en retard, varier selon les conventions comptables ou sous-estimer l’activité si les achats sont effectués par des intermédiaires. C’est l’une des raisons pour lesquelles les analyses du WGC et de la BCE abordent souvent à la fois les flux « déclarés » et les indicateurs de demande plus larges. D’après les données du World Gold Council, les achats réels d’or par les banques centrales du monde entier seraient les suivants :

Les ajustements négatifs proviennent généralement des retards de déclaration de certains pays, comme la Chine en 2015, qui a déclaré ses achats pour la première fois en six ans. Si l’on examine le graphique, 2022 apparaît comme une année décisive.

Le World Gold Council estime que les banques centrales ont acheté environ 1 080 tonnes en 2022 et 1 051 tonnes en 2023, suivies d’une autre année supérieure à 1 000 tonnes en 2024. En 2025, les achats sont inférieurs à 1 000 tonnes, avec 863 tonnes, mais restent nettement supérieurs aux niveaux d’avant 2022.

La Banque centrale européenne (BCE) présente cela comme s’inscrivant dans le cadre d’une reconfiguration plus large des portefeuilles de réserves : à la valeur de marché, la part de l’or dans les réserves officielles mondiales a atteint environ 20 % et a dépassé celle de l’euro (environ 16 %). Nous reviendrons plus tard sur la part de l’or dans les réserves de change.

Le « pourquoi » en trois incitations puissantes

- 1) Risque de sanctions et « conscience de la saisie d’actifs »

L’or est un actif de réserve qui n’est la dette de personne. Il ne peut être gelé par une chaîne de banques correspondantes comme peuvent l’être les dépôts, les titres détenus par des dépositaires ou les comptes de réserve. La BCE établit un lien explicite entre l’environnement post-2022 et les achats officiels d’or historiquement importants, en particulier parmi les pays qui sont géopolitiquement plus éloignés de l’Occident.

- 2) Diversification pour éviter une exposition concentrée au risque de change

De nombreuses banques centrales détiennent encore d’importantes allocations en actifs libellés en dollars américains. L’or offre un moyen de réduire la dépendance à l’égard d’un émetteur, d’une juridiction ou d’un réseau de règlement unique, sans avoir à « choisir » un autre bloc monétaire.

- 3) Assurance contre les crises et crédibilité

L’or sert d’actif de confiance en période de forte incertitude inflationniste, de risque de guerre ou de tension sur la monnaie nationale. Il peut soutenir la crédibilité externe (et parfois la légitimité nationale) car il s’agit d’une garantie universellement reconnue.

L’accumulation d’or n’est souvent pas expliquée par les « rendements », mais par la posture monétaire privilégiée par un État :

- Assurance contre les pressions extérieures (sanctions/gel des avoirs).

- Signal de confiance (au niveau national et international).

- Logique de garantie (utilité de l’or dans des conditions de crise).

- Option monétaire à long terme (dans un monde caractérisé par une dette publique élevée et une finance politisée).

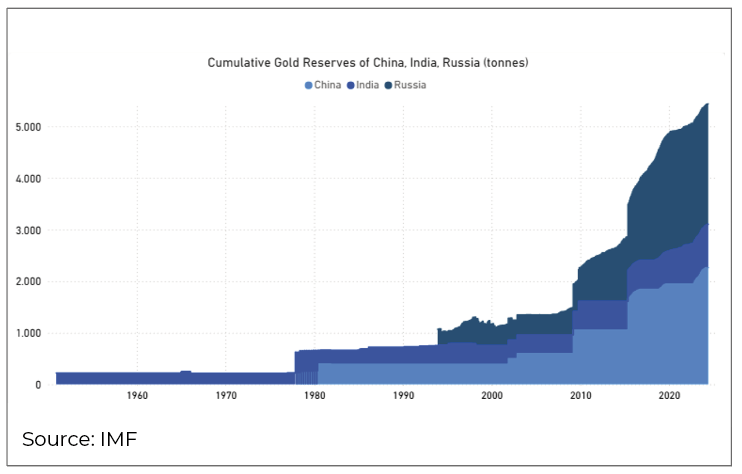

Résultat : l’or est de plus en plus considéré comme un élément stratégique de souveraineté financière plutôt que comme une simple matière première. Pour le dire sans détours : l’or est de l’argent. Pour illustrer cela, nous pouvons nous référer au graphique ci-dessous qui présente trois grandes puissances qui ont besoin de cet actif neutre pour se protéger des sanctions sur les actifs papier détenus dans des pays hostiles : les réserves d’or de la Chine, de l’Inde et de la Russie.

Le lieu de stockage est crucial. Comme le dit le proverbe, « si vous ne le détenez pas, vous ne le possédez pas ». Vous n’êtes pas à l’abri des sanctions si l’or est stocké en dehors de votre pays, mais plutôt à la merci du pays qui le stocke. Quelques épisodes de rapatriement d’or illustrent bien cette idée. Il s’agit rarement d’un simple exercice logistique, mais plutôt d’un test de résistance en matière de conservation, de politique et de reconnaissance juridique. La Bundesbank allemande a fait l’objet pendant des années d’un examen minutieux au niveau national concernant l’auditabilité et l’accès avant de finalement achever le transfert de l’or de New York et Paris vers Francfort avant la date prévue, un programme explicitement conçu pour renforcer le contrôle opérationnel en cas de crise.

Dans des cas plus controversés, le rapatriement peut se transformer en un véritable litige : la tentative du Venezuela de récupérer l’accès à environ 1 milliard de dollars d’or détenu à la Banque d’Angleterre est bloquée depuis des années devant les tribunaux britanniques, qui doivent déterminer quelles autorités le Royaume-Uni reconnaît comme habilitées à donner des instructions concernant les réserves. Même lorsque les relations sont coopératives, les examens officiels peuvent encore déclencher des mesures politiquement sensibles. L’Autriche, après des préoccupations liées à l’audit et à la concentration des risques, a officiellement modifié sa stratégie de stockage afin de rapprocher une plus grande partie de son or de son territoire plutôt que de dépendre principalement de coffres-forts étrangers.

La question de l’or stocké à New York et à Londres en soulève une autre, celle des prêts et des swaps d’or (en quelque sorte, la banque fractionnaire de l’or). Mais c’est un sujet qui sera abordé une autre fois.

Les lieux de stockage les plus courants pour les particuliers illustrent ce besoin de sécurité et de respect de la propriété privée. À titre d’exemple, la Suisse est souvent choisie en raison de son rôle dans la gestion de fortune grâce à sa tradition de banque privée, à son paysage politique stable qui contribue à renforcer la confiance dans le système juridique et enfin à sa célèbre neutralité. De plus, elle a la particularité d’être un acteur dominant dans le secteur de l’affinage de l’or. Cela peut être considéré comme une conséquence des points énumérés ci-dessus.

2) La réserve USDT de Tether comprend désormais une quantité importante d’or physique

Pour décrire ce qu’est Tether, citons la présentation figurant sur son site web :

« Les jetons Tether offrent la stabilité et la simplicité des monnaies fiduciaires, associées à la nature innovante de la technologie blockchain, représentant une combinaison parfaite des deux mondes.

Tout comme une banque, Tether émet de la monnaie fiduciaire représentée par des jetons numériques appelés USDT.

Récemment, Tether a fait parler de lui dans le secteur des métaux précieux, car son propre rapport sur les réserves de l’entité émettant ses jetons libellés en monnaie fiduciaire mentionne explicitement les « métaux précieux » comme faisant partie des réserves garantissant ces jetons, et définit cette catégorie comme des lingots d’or physiques conformes à la norme LBMA. Il s’agit d’une nouvelle importante en raison de la taille des actifs de Tether. Il s’agit désormais essentiellement d’une banque qui émet ses propres billets de banque, principalement adossés à des bons du Trésor américain, le reste étant constitué d’or, de bitcoins et d’actions aurifères.

Pour donner une idée de l’ampleur du phénomène, des articles de presse publiés fin janvier 2026 décrivaient Tether comme détenant entre 100 et 130 tonnes d’or (selon la date de clôture et l’évaluation), ce qui le place au même niveau que les réserves officielles de certains pays de taille moyenne.

Ce que disent les rapports sur les réserves :

Dans le « Rapport sur les chiffres financiers et les réserves » de Tether :

- Au 30 juin 2025, les « métaux précieux » représentaient 8,725 milliards de dollars américains sur un total de réserves de 162,575 milliards de dollars américains.

- Au 30 septembre 2025, les « métaux précieux » représentaient 12,921 milliards de dollars américains sur un total de 181,223 milliards de dollars américains de réserves.

- Au 31 décembre 2025 (dernier rapport disponible au moment de la rédaction), les « métaux précieux » représentaient 17,450 milliards de dollars américains sur un total de réserves de 192,878 milliards de dollars américains (environ 9,0 % des réserves).

- Et le rapport est exceptionnellement explicite sur la nature de cet or :

Les « métaux précieux » comprennent des lingots d’or physiques conformes aux normes de la LBMA appartenant à Tether International.

La conservation et l’emplacement sont importants : dans des interviews publiées fin janvier 2026, le PDG de Tether a déclaré qu’une partie de l’or de la société était stockée en Suisse dans une ancienne installation de type bunker nucléaire de la guerre froide, hautement sécurisée, choisie pour sa sécurité physique, sa sécurité juridique et son contrôle opérationnel.

Deux points importants à retenir de leur rapport :

- L’USDT est toujours principalement adossé à des liquidités en USD à très court terme

Les mêmes informations montrent que la plus grande partie des réserves est constituée de bons du Trésor américain et de structures équivalentes à des liquidités (y compris des pensions livrées et des fonds monétaires).

Donc : oui, les réserves de l’USDT comprennent beaucoup d’or en dollars absolus (~17 milliards de dollars), mais cela ne représente pas la majorité de la garantie. - Tether se comporte comme un allocataire du « secteur officiel ».

Son ampleur et son cadre font que Tether ressemble moins à une fintech qu’à une institution financière qui construit un portefeuille d’actifs tangibles parallèlement à un important portefeuille de bons du Trésor américain.

3) Tether fait également son entrée dans le secteur des redevances et du streaming

L’appétit de Tether ne cesse de croître, puisqu’il a réalisé (par l’intermédiaire d’entités affiliées) plusieurs investissements déclarés dans des sociétés cotées en bourse spécialisées dans les Royalties et le Streaming. En voici un bref résumé :

Elemental Altus Royalties

Tether a annoncé avoir acquis une participation importante afin de renforcer sa présence dans le secteur de l’or et des « infrastructures financières adossées à des actifs tangibles ».

En 2025, Elemental Altus et EMX Royalty ont annoncé leur fusion pour former une société de Royalty de taille moyenne axée sur l’or, avec un investissement de base de 100 millions de dollars de Tether, comme indiqué dans les rapports sur la transaction et les résumés juridiques/commerciaux.

Versamet Royalties

Le communiqué de Versamet indique que Tether a acquis 11 827 273 actions (~12,7 %) en tant qu’actionnaire principal.

Un avis de transaction canadien donne le détail du prix d’achat : 103 488 638,75 dollars canadiens à 8,75 dollars canadiens par action, faisant à nouveau référence à environ une participation de 12,7 %.

Gold Royalty Corp

Les entités liées à Tether ont déposé un formulaire 13D indiquant une participation de 13,1 % sur la base des actions en circulation mentionnées dans le document.

Metalla Royalty & Streaming (MTA)

Un formulaire Schedule 13D concerne la détention d’environ 8,9 % des actions de la société Metalla.

4) Pourquoi les Royalties et le Streaming constituent le « pont » entre les réserves et l’offre réelle d’or

Si vous souhaitez investir dans l’or sans exploiter une mine, quatre grandes options s’offrent à vous :

- Les lingots physiques (simples, liquides, mais sans rendement).

- Actions minières (bêta élevé, risque opérationnel et politique).

- Prêts sur or/crédits structurés (risque de contrepartie).

- Les Royalties et Streaming (exposition à long terme à la production avec un risque opérationnel limité).

Ces derniers sont ce qui se rapproche le plus d’un « actif d’infrastructure » dans le monde de l’or : vous financez des projets et recevez une créance contractuelle sur la production ou les revenus futurs.

C’est pourquoi ce secteur est une destination naturelle pour un grand bilan qui cherche à « posséder de l’or de manière productive » sans devenir mineur. Cela permet également d’éviter les coûts de stockage des lingots.

Pourquoi cette stratégie « rime » avec l’accumulation d’or souverain

Les États souverains achètent de l’or pour réduire leur dépendance vis-à-vis des dettes étrangères.

Les Royalties et le Streaming prolongent cette logique :

- Les lingots constituent une réserve de richesse.

- Les Royalties et le Streaming constituent un droit sur les flux métalliques futurs, un moyen de « posséder » la hausse de la production sans exploiter l’actif.

Pour un bilan comme celui de Tether, important, liquide et exposé aux changements réglementaires, les Royalties peuvent apparaître comme une réserve productive d’actifs tangibles : potentiellement durables, diversifiées à l’échelle mondiale et moins corrélées aux mêmes leviers qui régissent les marchés de liquidités fiduciaires.

5) Qu’est-ce qui change si un émetteur de stablecoins devient un important allocataire d’or ?

Un nouveau type d’acteur du « secteur officiel »

Traditionnellement, les grands acheteurs marginaux d’or physique étaient :

- les banques centrales,

- la demande en bijoux (sensible au prix),

- les ETF et la demande des investisseurs institutionnels (prise de risque/aversion au risque),

- les flux OTC.

Si un émetteur de stablecoins disposant de réserves très importantes décide de ne conserver qu’un pourcentage à un chiffre (voire à deux chiffres) de ses réserves en or, cela crée un nouveau canal :

adoption du dollar numérique → croissance des réserves → augmentation de la demande d’or.

Ce n’est pas intrinsèquement bon ou mauvais, mais c’est structurellement différent, car cela lie la demande d’or à la dynamique d’émission et de rachat des stablecoins. Cela vaut également pour les obligations, comme le prouve l’intérêt manifesté par le gouvernement américain. Les stablecoins pourraient être un outil massif utilisé pour financer l’énorme dette des finances publiques exsangues. Cette situation en pleine évolution doit être suivie avec beaucoup d’attention, car le plus grand marché obligataire du monde est à la recherche de financement.

6) Vue d’ensemble

En fin de compte, le retour des nations et des grandes entités financières sur le marché de l’or par le biais de l’accumulation est lié à leur besoin de constituer des réserves solides et crédibles pour leur pays ou leur entité commerciale.

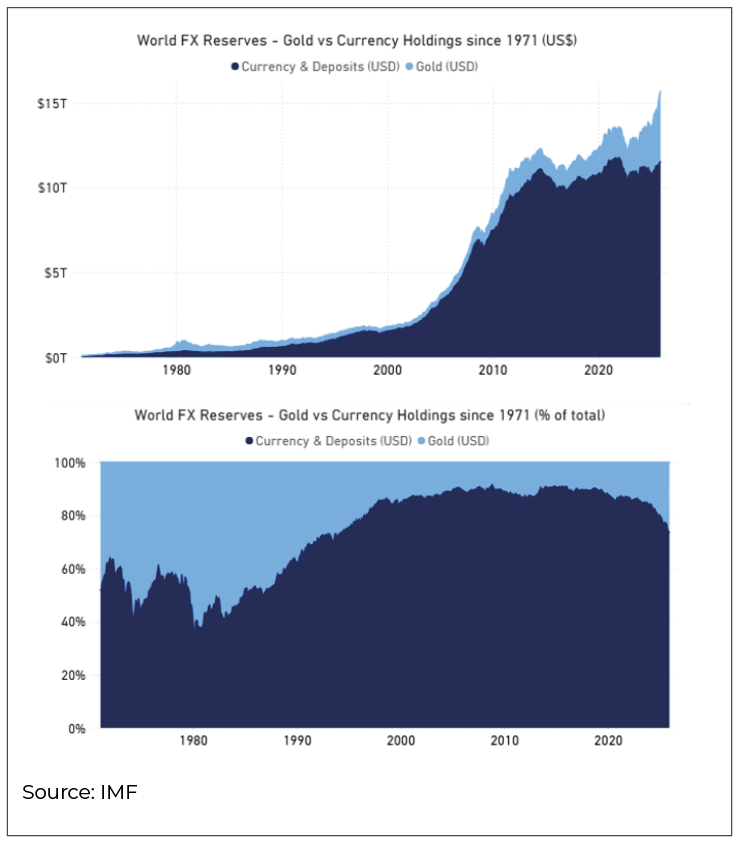

L’un des meilleurs moyens d’observer ce phénomène consiste à examiner la composition globale des réserves de change mondiales. On constate une nette diminution de la part de l’or dans les réserves mondiales après 1980 et on peut désormais pressentir le début d’un changement majeur. Selon la pensée financière moderne, l’or, qui occupait une place centrale avant 1971, n’est plus aujourd’hui qu’un simple « caillou » sans utilité. Nous pouvons seulement affirmer que son comportement récent en matière de prix est un message fort pour ceux qui veulent bien l’entendre et que cette pensée moderne est peut-être très erronée. Une question à laquelle il faut répondre : quelles options s’offrent aux gestionnaires de fortune et de réserves dans un monde polarisé où la répression financière menace, voire est déjà en place dans de nombreux pays ?

Les obligations ne sont probablement pas la solution, car le poids élevé de la dette oblige les banques centrales et les gouvernements à maintenir les taux d’intérêt à un niveau bas. Et s’ils n’agissent pas de la sorte, les conséquences d’un marché obligataire libre pourraient entraîner de lourdes pertes (en raison de la hausse des taux) et naturellement faire augmenter le poids de l’or dans les réserves à mesure que les prix des obligations baissent. Dans tous les cas, l’or semble être un excellent actif pour une telle période.

Pour conclure et illustrer cette évolution, visualisons la répartition des réserves de change mondiales entre l’or et les devises (principalement des obligations) entre 1971 et les dernières données disponibles (janvier 2026).