Les sociétés de royalties et de streaming dans le secteur des métaux précieux : un modèle économique à faible intensité capitalistique qui redéfinit le financement minier

Dans un secteur caractérisé par l’incertitude géologique, les longs délais de mise en œuvre et l’inflation des coûts, les sociétés de redevances et de streaming occupent une position distincte et de plus en plus influente. Elles ne sont pas des exploitants miniers. Elles fournissent plutôt des capitaux initiaux aux sociétés minières en échange d’une part contractuelle des revenus ou de la production provenant d’actifs spécifiques. Il en résulte un modèle d’affaires conçu pour tirer parti de la hausse des prix des matières premières et des opportunités d’exploration, tout en contournant largement bon nombre des difficultés opérationnelles qui pèsent sur les producteurs traditionnels. Pour les entreprises, qu’elles soient exploitantes, investisseuses ou prêteuses, les sociétés de royalties méritent d’être considérées non pas comme un outil d’ingénierie financière de niche, mais comme une source durable de financement de projets et un moyen sophistiqué d’accéder aux marchés finaux des minéraux.

I. Que signifient réellement les termes « royalties » et « streaming » ?»

Les accords de royalties et de streaming se présentent sous plusieurs formes, mais l’idée centrale reste la même : l’investisseur finance une société minière aujourd’hui et reçoit en contrepartie un intérêt économique prédéfini lié à la production future.

1) Royalties vs streaming : la différence pratique :

Les directives canadiennes en matière de valeurs mobilières regroupent explicitement un large éventail de structures sous la rubrique « royalties ou intérêt similaire », notamment les royalties brutes prioritaires, les royalties nettes de fonderie, les intérêts sur le bénéfice net, les royalties sur le tonnage de produits, et même les flux de revenus/matières premières (par exemple, les droits d’achat de matières premières produites).

Dans la redevance, deux structures dominent le marché spécialisé des sociétés cotées :

1) Net Smelter Return royalty (ou Redevance NSR)

Une redevance NSR est généralement calculée en pourcentage du chiffre d’affaires brut d’une opération d’extraction de ressources, net de certains coûts en aval tels que le transport, le raffinage et la fonderie. Un document déposé par Royal Gold auprès de la SEC (glossaire du formulaire 10-K) décrit une redevance NSR comme « un pourcentage défini du chiffre d’affaires brut… moins une part proportionnelle des coûts accessoires de transport, d’assurance, de raffinage et de fonderie ». Les redevances NSR sont populaires car elles sont relativement simples à gérer et se situent généralement « en haut » de la cascade économique : elles sont versées sur la base du chiffre d’affaires plutôt que des bénéfices.

2) Contrat de streaming

Le streaming diffère des redevances en ce que la société de streaming achète généralement un pourcentage de la production future de métaux moyennant un paiement initial, plus un « paiement à la livraison » continu par once/unité, généralement fixé en dessous des prix au comptant. Le streamer vend ensuite le métal aux prix courants du marché (en l’absence de couverture) et empoche la marge.

Cette structure est souvent utilisée pour monétiser les métaux dérivés (par exemple, l’or et l’argent produits dans les mines de cuivre) d’une manière qui peut être avantageuse pour les deux parties.

2) Pierre Lassonde

On ne peut parler du modèle moderne de royalties/ streaming sans évoquer Pierre Lassonde. En tant que cofondateur (avec Seymour Schulich) de la société Franco-Nevada d’origine, Lassonde a contribué à lancer l’idée selon laquelle les investisseurs pouvaient obtenir une exposition durable aux métaux précieux en détenant des intérêts contractuels dans la production plutôt qu’en exploitant des mines, une structure qui est ensuite devenue le modèle de référence pour le secteur coté des royalties/streaming.

Après la fusion de 2002 qui a fait entrer Franco-Nevada dans l’orbite de Newmont, Lassonde a rejoint la direction de Newmont et en a été le président dans les années 2000, renforçant ainsi l’acceptation par le secteur des royalties en tant que forme institutionnelle de financement minier plutôt que de « capital alternatif ».

Il a également joué un rôle central dans l’introduction en bourse de Franco-Nevada à la fin des années 2000, un événement qui a renforcé la crédibilité du modèle auprès des investisseurs et ouvert la voie pour que les sociétés de royalties deviennent des allocataires clés de capitaux miniers tout au long des cycles.

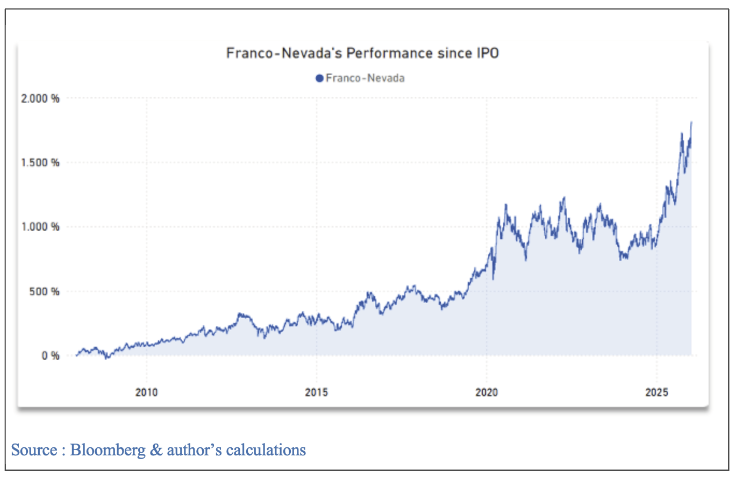

Pour illustrer les rendements exceptionnels générés par Pierre Lassonde et son équipe chez Franco-Nevada, voici la performance de l’action depuis son introduction en bourse en décembre 2007. Cette émission d’actions a permis à la société d’acquérir le portefeuille de royalties de Newmont Mining (3e producteur d’or à l’époque et aujourd’hui en tête du classement) pour 1,2 milliard de dollars. Rétrospectivement, cette opération s’est avéré être une excellente affaire.:

II) Pourquoi les exploitants ont-ils recours au financement par royalties et streaming ?

Du point de vue d’une société minière, les royalties et les le streaming ne constituent ni de « l’argent gratuit», ni un dernier recours. Il s’agit d’un choix de financement stratégique, en particulier lorsque la direction souhaite :

• Éviter la dilution du capital (en particulier lors des creux cycliques)

• Réduire le poids de la dette ou préserver une marge de manœuvre par rapport aux clauses restrictives

• Financer des dépenses d’investissement, des expansions, des fusions-acquisitions ou de l’exploration sans ajouter d’obligations de remboursement fixes

• Monétiser la valeur des actifs non essentiels ou des sous-produits intégrés dans un portefeuille

Franco-Nevada présente explicitement les capitaux provenant des royalties et des streamings comme un « financement flexible et à faible coût », aidant les exploitants à éviter une « dilution excessive du capital» et à réduire le poids fixe de la dette, en particulier lors de la construction de nouvelles mines.

En bref : les royalties transforment une partie de la rentabilité future d’un projet en liquidités immédiates, souvent avec moins de contraintes sur le bilan que la dette conventionnelle et moins de dilution que les capitaux propres.

III) Pourquoi les investisseurs apprécient ce modèle

Les sociétés de royalties ont construit un modèle économique attractif autour de trois avantages structurels :

1) Un effet de levier opérationnel sans responsabilité opérationnelle

Les sociétés de royalties n’exploitent pas de mines, ne construisent pas de projets et ne mènent pas de programmes d’exploration, mais détiennent un portefeuille de participations contractuelles. Cela permet une structure de frais généraux allégée et réduit l’exposition directe au risque d’exécution sur site (sans toutefois éliminer le risque lié aux actifs, mais en modifiant la nature.)

2) Optionnalité » intégrée

Des royalties sur une propriété minière peut bénéficier de l’allongement de la durée de vie de la mine, de l’augmentation du débit, de l’amélioration des taux de récupération et du succès de l’exploration, souvent sans nécessiter d’apport de capital supplémentaire de la part du détenteur des royalties. Franco-Nevada met en avant cette « optionnalité d’exploration », tout en limitant l’exposition à l’inflation des coûts.

3) Prévisibilité des coûts (en particulier pour les contrats de streaming)

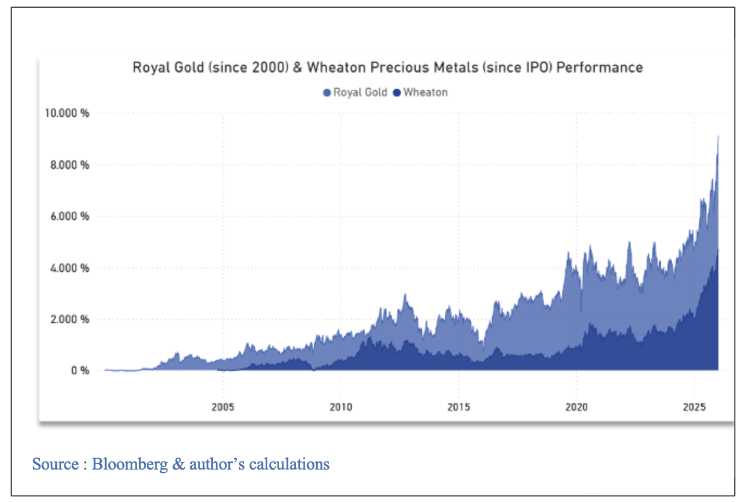

Les sociétés de streaming fixent généralement un paiement fixe par once/unité. Wheaton Precious Metals (une autre grande entreprise du secteur) explique que cette prévisibilité des coûts offre un effet de levier direct sur les prix des métaux et réduit l’impact de l’inflation des coûts miniers qui peut comprimer les marges des producteurs. Afin d’illustrer l’attrait d’un tel modèle économique, examinons les performances des deux autres grandes sociétés de royalties et de streaming (spécialisées dans les métaux précieux) qui, avec Franco-Nevada, forment le « Big 3 » de ce secteur : Wheaton Precious Metals et Royal Gold.

IV. Le prisme de la souscription : ce qui distingue les excellents portefeuilles de royalties des portefeuilles médiocres

Tous les royalties ne se valent pas. Les franchises les plus solides se construisent grâce à une souscription et une gestion rigoureuses du portefeuille. Les principaux piliers de la due diligence comprennent généralement :

1) La qualité des actifs et le réalisme du plan minier

• La fiabilité des réserves/ressources, la métallurgie, les infrastructures et l’intensité des dépenses d’investissement

• Le processus d’obtention des permis et la complexité de la mise en œuvre

• Le potentiel d’expansion et potentiel d’exploration (le « potentiel gratuit » recherché par les détenteurs de redevances)

2) La solidité et l’alignement de l’exploitant

La pérennité des royalties dépend de la capacité de la mine à fonctionner de manière responsable et rentable tout au long des cycles. La capacité de la contrepartie est déterminante pour la réalisation du projet, le maintien d’une discipline financière et les performances en matière de sécurité et d’environnement.

3) Cadre juridictionnel et force exécutoire

Les royalties constituent des droits légaux sur la rentabilité du projet. La juridiction influence non seulement la stabilité fiscale et réglementaire, mais aussi la confiance que les investisseurs peuvent accorder à l’applicabilité du contrat.

4) Structure et « gravité économique »

Les NSR offrent généralement une exposition plus claire aux revenus, tandis que les participations aux bénéfices nets (NPI) sont plus sensibles à la comptabilité analytique, au recouvrement du capital et aux décisions de l’exploitant.

V. Comment les rendements sont générés : un modèle mental simple

Les sociétés de redevances et de streaming créent généralement de la valeur grâce à une combinaison des éléments suivants :

• Flux de trésorerie du portefeuille provenant des actifs en production

• Conversion du pipeline (passage des actifs en développement à la production)

• Croissance organique (extensions de mines et exploration ajoutant des onces/tonnes dans le cadre d’une royalty existante)

• Nouveaux accords financés par les flux de trésorerie, la dette, les capitaux propres et (dans certains cas) la vente ou la rotation d’actifs

La subtilité réside dans le fait que la croissance la plus précieuse provient souvent du point n° 3, à savoir les extensions et les découvertes, car elle peut être relutive sans apport de capital supplémentaire de la part du détenteur des royalties. Un investisseur avisé doit reconnaître que les royalties ne sont pas un cadeau. Elles transfèrent le risque plutôt qu’elles ne l’éliminent :

• Risque lié au volume et à la teneur : si une mine affiche des performances inférieures aux prévisions, les royalties en pâtissent.

• Exposition aux prix des matières premières : le modèle est sensible aux fluctuations de prix. Les décisions de couverture sont généralement limitées par rapport à celles des producteurs. Un investisseur cherchant à tirer profit d’une hausse du prix de l’or mais craignant de prendre le risque lié à une activité minière peut acheter des actions d’une société de redevances aurifères.

• Risque de contrepartie : les difficultés de l’exploitant peuvent retarder le développement, réduire les dépenses d’investissement de maintien ou conduire à une restructuration.

• Complexité contractuelle : les définitions (métal payable, déductions autorisées, traitement des sous-produits) ont leur importance, en particulier pour les calculs de redevances NSR.

• Risque politique/ESG : les frictions liées aux autorisations, l’opposition des communautés et les changements réglementaires peuvent nuire au calendrier des projets. La due diligence en matière de streaming identifie explicitement l’ESG et l’acceptabilité sociale comme des domaines d’examen essentiels. La meilleure illustration en est la situation récente et actuelle du plus grand actif de Franco-Nevada, Cobre Panama (l’une des plus grandes mines de cuivre au monde) : en 2023, le gouvernement panaméen a ordonné à la mine de passer en « mode de préservation et de gestion sécurisée » (P&SM), mettant ainsi effectivement un terme à la production. Franco-Nevada a enregistré une charge de dépré- ciation de 1,17 milliard de dollars, ramenant la valeur de l’actif à zéro. Cet actif représentait environ 15 à 18 % de son chiffre d’affaires annuel ! Début 2026, les négociations en vue d’un éventuel redémarrage sont toujours en cours. Il est toutefois important de souligner que la société reste extrêmement rentable (et sans aucune dette !) avec un rendement de ses operating cash flows supérieur à 80 % au cours des douze derniers mois. La hausse du cours de l’or y est bien sûr pour beaucoup, tout comme un portefeuille diversifié d’actifs de royalties et de streaming qui a protégé l’activité.

VI. En résumé

Les sociétés de royalties et de streaming ont mis en place un moyen évolutif et peu coûteux en capital de participer à la création de valeur dans le secteur minier. Pour les exploitants, les royalties peuvent constituer un outil de financement pragmatique, en particulier lorsque l’alternative consiste en des fonds propres onéreux ou des emprunts contraignants. Pour les investisseurs, ce modèle offre un profil de risque différencié : une exposition directe aux prix des matières premières et au potentiel de hausse lié à l’exploration, avec une exposition réduite à l’inflation des coûts d’exploitation et à la gestion quotidienne. L’approche la plus sophistiquée consiste à considérer les sociétés de royalties non pas comme des « mineurs sans mines », mais comme des spécialistes de l’allocation de capital souscrivant des droits complexes et à long terme sur des actifs réels, où la structure, les contreparties et l’optionalité déterminent les résultats.

Pour conclure, illustrons de deux manières la supériorité du modèle économique décrit :

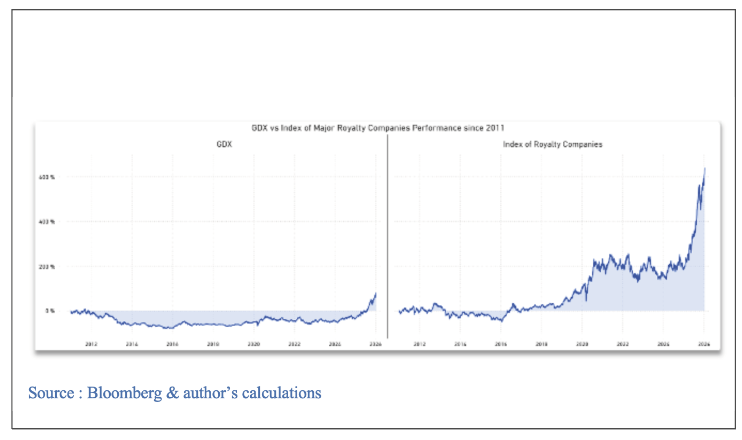

Comparons la performance d’un indice de sociétés de royalties composé de 8 sociétés (les plus importantes) à celle du GDX, l’indice bien connu des sociétés minières aurifères. Nous avons choisi de commencer les calculs en 2011, année où le dernier grand marché haussier de l’or et de l’argent a atteint son apogée, afin de montrer comment les activités de royalties sur les métaux précieux peuvent surperformer les producteurs même lorsque les cours de l’or sont en baisse. Remarquez comment le GDX n’a commencé à afficher des résultats positifs que récemment, grâce à l’évolution exceptionnelle du cours de l’or. L’effet inflationniste sur les dépenses d’exploitation a été pré- judiciable aux sociétés minières, mais les sociétés de royalties et de streaming ont été épargnées par ce problème et ont surperformé.

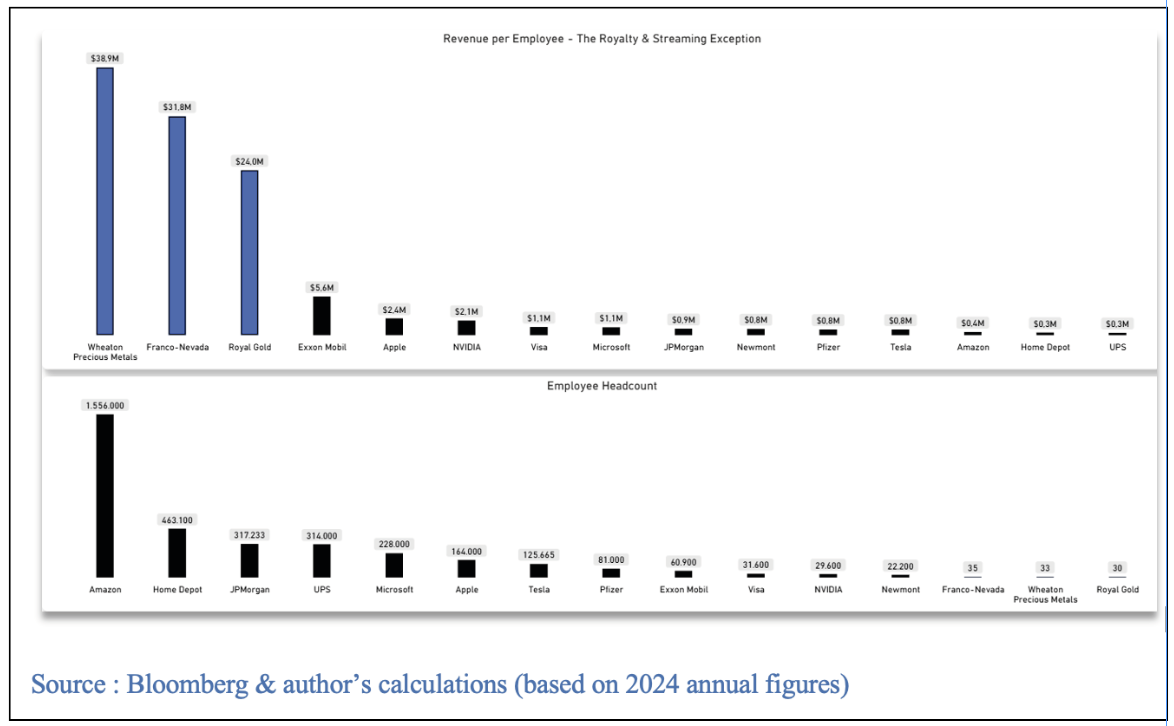

Autre aspect positif de ces sociétés : ce qu’on appelle l’effet de levier opérationnel. Les sociétés de royalties occupent la première place en termes de chiffre d’affaires par employé. Une petite équipe de personnes compétentes peut générer des revenus exceptionnels. Ainsi, les grands noms du secteur des royalties minières affichent généralement un rendement des operating cash flow de 60 à 80 %, ce qui ferait pâlir d’envie les sociétés de logiciels rentables (généralement des entreprises à très forte marge) !

L’illustration ci-dessous présente le chiffre d’affaires par employé des trois grandes sociétés de royalties par rapport à certaines sociétés américaines de premier ordre :