L’or à 5000 dollars l’once en 2026 ? Pourquoi les investisseurs se préparent à une envolée historique

Dans un contexte marqué par l’instabilité monétaire et les tensions géopolitiques, l’or s’impose comme l’actif refuge par excellence. Dans une étude récente, « Diversify Into Commodities, Especially Gold », les stratégistes de Goldman Sachs prévoient un prix de l’or à 3700 dollars fin 2025 et 4000 dollars mi-2026, avec un potentiel de dépassement significatif vers 5000 dollars en cas de crise de confiance dans la Fed et donc dans le dollar US.

Cette anticipation repose sur des dynamiques profondes : la perte de confiance dans les institutions financières, la diversification accélérée des réserves des banques centrales, et un environnement macroéconomique qui rend l’or plus attractif que jamais.

Depuis la crise financière de 2008, puis plus récemment avec le gel des réserves russes en 2022, la crédibilité du dollar comme monnaie de réserve mondiale a été ébranlée. Les investisseurs et les États remettent en question la capacité des États-Unis à maintenir une politique monétaire indépendante et stable. Pour Goldman Sachs, un scénario où l’indépendance de la Fed serait compromise — par exemple, en cas de pression politique pour financer la dette américaine — entraînerait une hausse de l’inflation, une chute des marchés actions et obligataires, et une fuite vers l’or. Contrairement aux actifs financiers, celui-ci ne dépend en effet d’aucune institution : sa valeur persiste même en cas de crise de confiance dans les banques centrales ou les gouvernements.

Ce risque institutionnel est amplifié par un contexte géopolitique tendu. Les sanctions économiques, comme celles imposées à la Russie, ont montré que les réserves en dollars pouvaient être saisies ou bloquées. En réponse, les banques centrales, notamment en Asie et au Moyen-Orient, accélèrent leurs achats d’or pour diversifier leurs réserves et réduire leur exposition au dollar. Cette tendance, déjà visible depuis 2022, devrait se poursuivre dans les années à venir, soutenant structurellement la demande.

Les banques centrales, nouveau moteur de la demande

Le principal facteur de la hausse anticipée de l’or réside ainsi dans l’appétit insatiable des banques centrales. Depuis 2022, leurs achats ont été multipliés par cinq par rapport à la décennie précédente. La Chine, la Russie, l’Inde et la Turquie sont en tête de ce mouvement, mais d’autres pays émergents suivent. Goldman Sachs estime que ces achats devraient se maintenir pendant encore trois à six ans, le temps pour ces institutions d’atteindre leurs objectifs de diversification.

Un exemple frappant : la Banque populaire de Chine a augmenté ses réserves d’or de 16 % entre 2022 et 2023, et cette tendance ne montre aucun signe de ralentissement. Selon les analystes, si les banques centrales continuent d’acheter à ce rythme, la demande annuelle pourrait représenter 20 à 25 % de la production minière mondiale, créant un déséquilibre structurel entre une offre limitée et une demande en forte croissance.

Un autre élément clé est la taille relative du marché de l’or. Aujourd’hui, le marché des ETF or ne représente que 1 % de la taille du marché obligataire américain. Si seulement une petite fraction des investisseurs privés délaissait les obligations pour l’or, le prix pourrait s’envoler.

Goldman Sachs calcule qu’un transfert de 1 % des avoirs privés en titres du Trésor américain vers l’or ferait monter le cours à près de 5 000 dollars l’once, en supposant que l’offre physique reste inchangée.

Un environnement macroéconomique favorable

Plusieurs facteurs macroéconomiques renforcent l’attrait de l’or. D’abord, l’affaiblissement attendu du dollar. Les économistes de Goldman Sachs anticipent un dollar plus faible d’ici 2026, en raison d’un ralentissement de la croissance américaine et d’une politique monétaire moins restrictive. Un dollar faible rend l’or, libellé en dollars, plus abordable pour les investisseurs étrangers, stimulant ainsi la demande.

Ensuite, les perspectives d’inflation et de taux d’intérêt. Dans un scénario où la Fed serait contrainte de maintenir des taux bas pour soutenir l’économie — ou pire, de les baisser de manière agressive — le coût d’opportunité de détenir de l’or (un actif qui ne rapporte pas d’intérêts) diminuerait. Historiquement, l’or performe bien dans les environnements de taux réels bas ou négatifs, comme ce fut le cas dans les années 1970 ou après la crise financière de 2008.

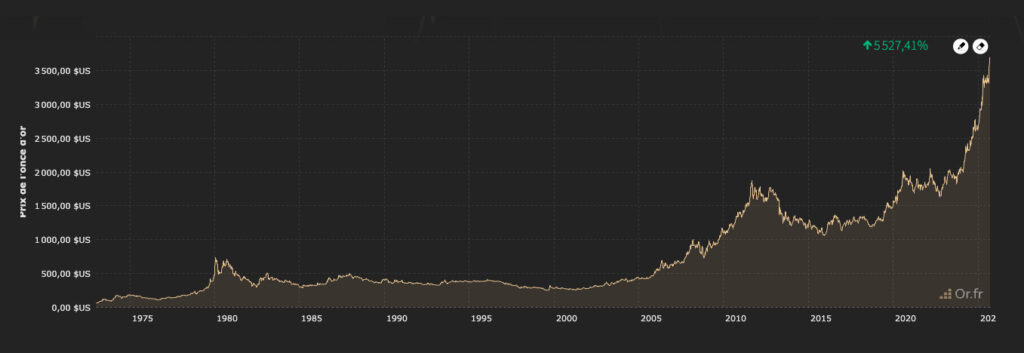

Enfin, les craintes liées à la dette américaine, qui dépasse désormais 120 % du PIB, alimentent les inquiétudes sur une éventuelle monétisation de la dette — c’est-à-dire une création monétaire massive pour financer les déficits. Une telle situation pourrait déclencher une crise de confiance dans le dollar et une ruée vers l’or, comme ce fut le cas après la fin de l’étalon-or en 1971, lorsque le prix de l’or est passé de 35 à 850 dollars l’once en moins de dix ans.

L’offre d’or : une contrainte structurelle

Contrairement à d’autres actifs, l’offre d’or est inélastique. La production minière stagne depuis des années, en raison de la raréfaction des gisements faciles à exploiter et des contraintes environnementales. Les nouveaux projets miniers sont coûteux, longs à développer (10 ans en moyenne), et souvent confrontés à des oppositions locales ou réglementaires.

Le recyclage (bijoux, électronique) ne suffit pas à combler l’écart entre l’offre et la demande. Résultat : même en cas de hausse des prix, la production ne peut pas augmenter rapidement pour répondre à la demande. Cette rareté structurelle est un argument supplémentaire en faveur d’une hausse durable des cours.

Les scénarios possibles : jusqu’où peut monter l’or ?

Goldman Sachs envisage trois scénarios pour le prix de l’or d’ici mi-2026 :

Scénario de base (4 000 dollars) : La demande des banques centrales reste forte, le dollar s’affaiblit modérément, et l’inflation reste maîtrisée. Dans ce cas, l’or atteint 4 000 dollars, porté par une allocation croissante des réserves mondiales et une demande stable des investisseurs privés.

Scénario de stress (5 000 dollars) : Une crise de confiance dans la Fed ou une escalade géopolitique majeure (conflit Chine-Taïwan, guerre commerciale généralisée) déclenche une ruée vers l’or. Les investisseurs privés se joignent aux banques centrales, et le prix dépasse largement les prévisions initiales.

Scénario défavorable (stagnation autour de 3 500 dollars) : Une stabilisation géopolitique ou un regain de confiance dans le dollar limite la hausse. Cependant, ce scénario est jugé peu probable par les analystes, compte tenu des tensions actuelles.

Les leçons de l’histoire

L’or a toujours été un actif refuge en période de crise. En 2022, lors de l’invasion de l’Ukraine et de la flambée des prix de l’énergie, l’or a surperformé les actions et les obligations, avec des rendements réels positifs malgré un environnement inflationniste. Plus tôt, dans les années 1970, l’or avait déjà démontré sa capacité à protéger contre l’inflation et les crises monétaires.

Aujourd’hui, les parallèles avec cette époque sont frappants : dette élevée, tensions géopolitiques, et perte de confiance dans les monnaies papier. Ces similitudes renforcent la crédibilité d’un scénario haussier pour l’or. Si les risques de court terme existent, la trajectoire globale reste donc résolument haussière. Pour les investisseurs, l’or n’est plus seulement une assurance contre les crises, mais aussi une opportunité de rendement dans un contexte où les actifs traditionnels (actions, obligations) pourraient sous-performer. Il convient donc de surveiller dans les mois à venir les achats des banques centrales, l’évolution du dollar et les décisions de la Fed. Ces indicateurs donneront une idée plus précise de la vitesse à laquelle l’or pourrait atteindre — et peut-être dépasser — les 5000 dollars.