Or : les moteurs du super-cycle haussier actuel restent intacts

“The Big Long”. Tel est le titre du dernier rapport « In Gold We Trust » édité par la société de gestion Incrementum suite à un grand nombre d’entretiens menés avec des opérateurs de premier plan situés tout au long de la chaîne de valeurs de l’or (minières, négociants…). Il en ressort que les turbulences économiques et géopolitiques actuelles transforment en profondeur le système monétaire international et replacent résolument l’or au centre des préoccupations. À la croisée d’un cycle mêlant instabilité des prix, endettement public croissant et bouleversements des équilibres géostratégiques, le métal précieux incarne un actif plus que jamais stratégique. Passons en revue les conclusions du rapport.

La hausse continue de l’endettement public aux États-Unis, la menace d’une perte de statut du dollar, le durcissement commercial et le risque de guerre commerciale constituent les grands chocs actuels. L’arrivée de Donald Trump au pouvoir marque une inflexion, avec une volonté de réindustrialisation sous protection tarifaire, une renégociation du rôle du dollar et un retour à une politique budgétaire moins orthodoxe. À cela s’ajoutent une Europe en perte de discipline fiscale (comme le montre le revirement de l’Allemagne), la montée en puissance de la Chine et le découplage progressif entre les grandes puissances.

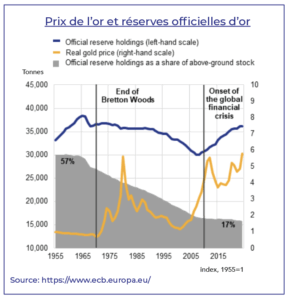

Ces changements favorisent une nouvelle ère de « monetary climate change » : le vieux système monétaire basé sur la dette et la confiance dans le dollar est de plus en plus fragilisé. À long terme, une telle dynamique pourrait aboutir à une refonte du système monétaire global, à la manière d’un nouveau Bretton Woods, dans lequel l’or redeviendrait une ancre essentielle. « Les banques centrales détiennent aujourd’hui presqu’autant d’or qu’en 1965 » note Etienne Bossu, responsable du trading chez Electrum.

L’inflation, les taux d’intérêt et le rôle de l’or

Dans ce contexte d’incertitude, l’inflation et les cycles monétaires occupent une place clé. Malgré une désinflation passagère, le risque d’un second cycle inflationniste reste élevé, notamment en cas de relance monétaire ou budgétaire en réponse aux ralentissements économiques. La Réserve fédérale, sous la pression d’un ralentissement de l’économie américaine et d’un déficit croissant, pourrait être forcée d’abaisser ses taux bien au-delà des attentes actuelles. Or de tels assouplissements se traduisent historiquement par une appréciation du métal jaune. « Si la Fed se voit forcée de baisser ses taux alors que l’inflation reste persistante, la confiance des investisseurs pour le USD continuera de se détériorer au bénéfice de l’or » prévoit Etienne Bossu.

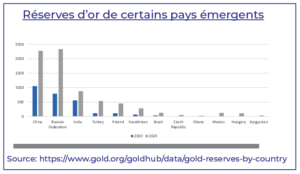

Parallèlement, la méfiance croissante à l’égard des monnaies fiat et le spectre d’un dollar trop fort ou trop faible (le fameux « dilemme de Triffin ») incitent les banques centrales à renforcer leurs réserves aurifères. Depuis 2022, les achats d’or par les banques centrales – en particulier asiatiques, russes et d’autres pays émergents – se sont intensifiés, reflétant le besoin d’un actif liquide, sans risque de contrepartie, non soumis aux décisions politiques d’un pays donné.

Perspectives sur l’or à court et long terme

Perspectives sur l’or à court et long terme

A court terme, le rallye haussier de l’or, marqué par une succession de nouveaux sommets historiques, pourrait connaître une correction. Cette baisse pourrait être alimentée par des prises de bénéfices, une détente géopolitique temporaire, un rebond du dollar, ou encore un repli de la demande des banques centrales. « Rien ne monte en ligne droite » précise Etienne Bossu qui note que « les reculades vers $3000 seront autant d’opportunités de renforcer ses positions de fond »

A long terme, les fondamentaux d’un super-cycle haussier restent en revanche intacts. La transition vers une nouvelle architecture monétaire, la diversification des portefeuilles institutionnels, la hausse structurelle de la masse monétaire mondiale et la perte de crédibilité des dettes souveraines favorisent une appréciation continue. Des estimations fondées sur les modèles « shadow gold price » ou sur les projections d’inflation/stagflation suggèrent un objectif entre 4 800 USD (scénario de base) et jusqu’à 8 900 USD l’once d’ici la fin de la décennie.

L’or et ses dérivés : le « Big Long »

Au-delà de l’or lui-même, le cycle haussier s’étend aux valeurs périphériques : argent, actions minières, matières premières stratégiques. Historiquement, ces classes d’actifs surperforment l’or en fin de cycle, ce qui offre un potentiel de rendement supplémentaire aux porteurs d’un portefeuille bien diversifié. «En effet, si l’or est un bon diversificateur naturel aux gestions traditionnelles actions et obligations, un panier de matières premières bien sélectionnées absorbera mieux les chocs d’inflation » convient Etienne Bossu.

En résumé de l’étude d’Incrementum, l’or apparaît comme le principal bénéficiaire des bouleversements macroéconomiques actuels. À une époque où le multilatéralisme est affaibli, le commerce mondial sous pression et la politique monétaire plus que jamais interventionniste, le métal précieux combine en effet réserve de valeur, protection contre l’inflation et couverture face aux chocs géopolitiques. À court terme, la volatilité demeure, mais à long terme, l’or incarne le pivot d’un nouveau cycle de prospérité fondé sur la rareté, la neutralité et la liquidité.