Financement par prépaiement : Mutuellement bénéfique… Sous certaines conditions !

L’exploitation minière est une industrie unique à bien des égards. Fortement capitalistique, elle exige tout d’abord des investissements lourds et une immobilisation de cash importante pour tourner au quotidien. Elle repose également sur des cycles d’exploitation très marqués, dont chacune des phases répond à des enjeux économiques et financiers spécifiques. En amont, les juniors doivent explorer et étudier les potentialités des mines sans certitude sur les flux de production à venir. C’est le moment des IPO et des augmentations de capital successives, à mesure que les contours des projets se précisent. A l’opposé, la phase de production de masse et d’industrialisation intervient lorsque les mines sont matures, les flux connus et les infrastructures financées. A ce stade, les producteurs sont à même de fournir aux banques les garanties nécessaires pour obtenir des crédits. La nature des financements suit donc cette séquence logique : plus le projet minier se structure et se développe, meilleure est la visibilité sur ses flux de revenus futurs et moins les financements sont dilutifs.

Reste une phase intermédiaire entre ces deux extrémités, pendant laquelle les risques d’exploration et les aléas techniques sont suffisamment cadrés pour se passer des porteurs de risque (et donc, éviter la dilution), mais encore trop élevés pour apporter aux banques les multiples garanties qu’elles exigent. C’est celle du déploiement des infrastructures et du lancement de la production. Des financements privés dits alternatifs permettent d’adresser cette phase critique. Ils sont de plusieurs ordres. Mais si plusieurs possibilités s’offrent aux minières, toutes ne se valent pas. Surtout, toutes n’offrent pas la même sérénité à la société minière, loin s’en faut.

Le financement en royalties permet à la société minière de se financer en échange d’une proportion du chiffre d’affaires ou du résultat opérationnel qui seront dégagés par le projet minier dans le futur. Si les charges financières sont variabilisées et le bilan reste exempt de toute dilution, la société reste redevable en revanche tout au long de la durée de vie de la mine. Par ailleurs, un tel mécanisme empêche de calculer le coût du capital du financement, qui ne peut être estimé que très difficilement et à posteriori. Mêmes contraintes pour le streaming, qui réserve définitivement au créancier une proportion prédéfinie de la future production d’une mine vendue à un prix nettement inférieur aux prix de marché, en contrepartie du financement initial.

Le financement en royalties permet à la société minière de se financer en échange d’une proportion du chiffre d’affaires ou du résultat opérationnel qui seront dégagés par le projet minier dans le futur. Si les charges financières sont variabilisées et le bilan reste exempt de toute dilution, la société reste redevable en revanche tout au long de la durée de vie de la mine. Par ailleurs, un tel mécanisme empêche de calculer le coût du capital du financement, qui ne peut être estimé que très difficilement et à posteriori. Mêmes contraintes pour le streaming, qui réserve définitivement au créancier une proportion prédéfinie de la future production d’une mine vendue à un prix nettement inférieur aux prix de marché, en contrepartie du financement initial.

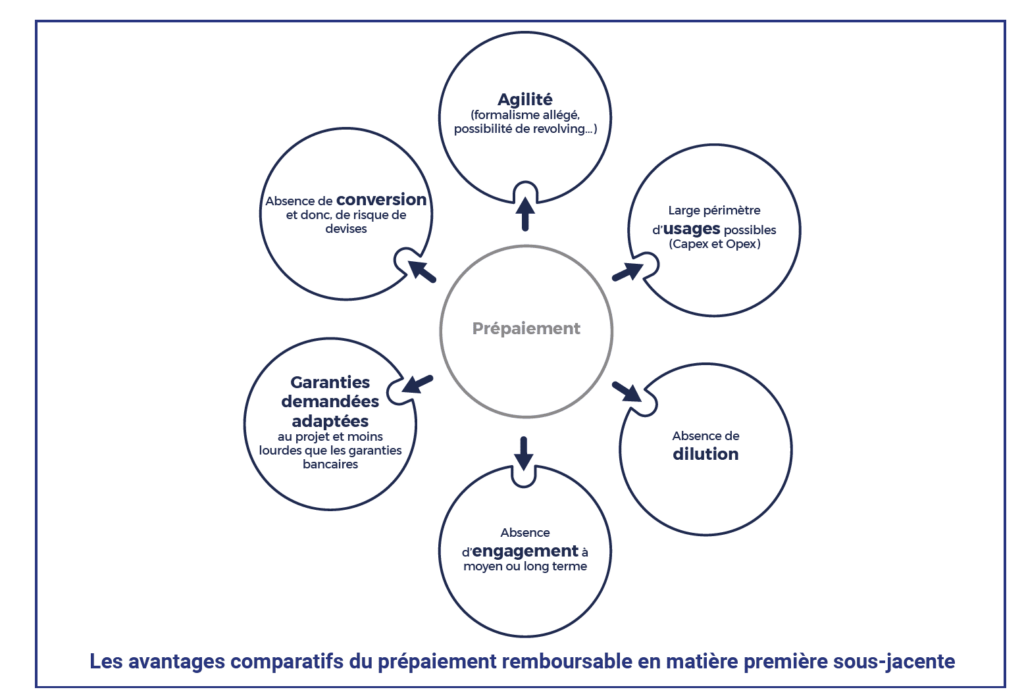

Reste une alternative : le prépaiement. Le créancier y avance classiquement des fonds en échange d’un remboursement à terme en matière première produite par la mine. Deux cas de figure se présentent alors. Soit le remboursement se fait par des livraisons de matière première dont la quantité est calculée selon un montant fixe de devises (dollars US le plus souvent), soit sous la forme de la livraison régulière d’une quantité fixe de la matière première sous-jacente du projet. Pour la société minière, la différence entre les deux options est capitale.

Prenons l’hypothèse d’une dépréciation de la matière première entre le moment de l’octroi du financement et celui de son remboursement effectif. Dans le premier cas, la société minière doit produire davantage pour rembourser son financement. La captation d’une part croissante de la production fragilise en retour l’équation économique de la société minière et obère la capacité de celle-ci à financer son développement. A l’extrême en cas de défaut les garanties données sont appelées et l’exploitant peut perdre la totalité de ses actifs au profit de son créancier. Ce risque est loin d’être théorique et a été dramatiquement vécu par le passé.

Par construction, un remboursement sous la forme de la livraison d’un volume prédéfini et fixe de matières premières met la société minière à l’abri de ce risque. Toute dépréciation du prix du sous-jacent n’a pas d’impact sur la quantité de matière première à livrer à son créancier qui est à la fois ici le financier de l’exploitant et son premier acheteur, c’est en effet lui, et personne d’autre, qui porte ce risque de baisse du prix de la matière première. Tout au plus la société minière assume-t-elle un coût d’opportunité si les cours partent à la hausse. Mais à aucun moment, quelle que soit l’évolution des cours, sa survie ou le contrôle de son actif ne sont en jeu, à condition bien sur qu’elle respecte l’échéancier convenu avec son créancier.

A la condition expresse qu’il soit remboursé sous la forme d’un volume fixe prédéfini de matières premières, le financement par prépaiement offre par ailleurs d’autres avantages. L’échéancier de remboursement est étalé en fonction des prévisions de production et permet à l’exploitant de sécuriser ses cash flows et donc, sa capacité à poursuivre à son exploitation. En plus d’être non dilutifs, il est également moins lourd à mettre en place et moins intrusif. Conçu sur une courte durée, il n’engage en rien les parties au-delà de l’opération. Une fois les premiers audits réalisés et à l’issue d’un premier prépaiement réussi de nouvelles tranches peuvent ainsi être mises en place aisément au fil du temps en prenant en compte l’évolution réelle de la production et le prix actualisé de la matière première. Une façon pour la société minière de s’assurer que son financement est réellement conforme à sa réalité économique du moment. A l’inverse d’un accord prédateur, ce type de financement laisse ainsi une grande marge de manœuvre à la société minière pour maîtriser son bilan et se concentrer sur son cœur de métier : l’exploitation et la production. Autant d’avantages décisifs pour les projets miniers dans leur phase critique de développement et de lancement de la production.

C’est cette forme de financement par prépaiement non prédateur que propose le groupe OCIM à un groupe croissant d’opérateurs miniers à travers le monde, accompagnant ainsi leur développement de façon vertueuse et mutuellement bénéfique.