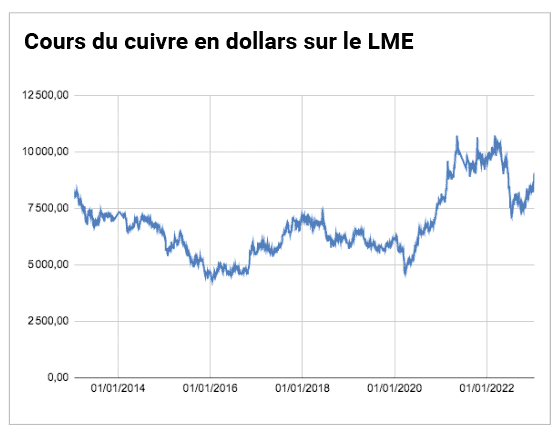

Cuivre : le futur est vert

La croissance structurelle de la demande liée à la décarbonisation combinée à un développement limité de l’offre devrait entraîner d’importants déficits de cuivre. Robin Bhar, consultant expert dans le domaine des mines et des métaux, explique pourquoi il est urgent de lancer de nouveaux projets et d’allouer des capitaux suffisants pour les financer.

Dit simplement, la transition énergétique débute et se termine avec les métaux. Si nous voulons générer, transmettre, distribuer et stocker de l’énergie qui soit faiblement, voire non-carbonée, nous aurons nécessairement besoin de métaux. Reste que si la plupart de ces derniers sont appelés à accompagner la transition énergétique, le cuivre est particulièrement central pour permettre la transformation de notre monde vers un modèle plus durable et pour en maximiser les potentialités. Les technologies renouvelables utilisent en effet 4 à 5 fois plus de cuivre que la génération d’énergie thermique. Les seuls véhicules électriques consomment jusqu’à 4 fois plus de cuivre que les moteurs à combustion. L’appétit pour le cuivre, associé aux véhicules électriques et aux technologies d’énergies renouvelables, est ainsi voué à augmenter rapidement, occasionnant un doublement de la demande annuelle d’ici à 2040 selon l’IEA.

L’agenda vert actuel est protéiforme. Il vise à la fois des avancées majeures dans les véhicules électriques, une transition vers des carburants alternatifs dans l’aviation, de grands changements dans la façon dont les logements sont chauffés et isolés ou encore la fin des plastiques à usage unique, entre beaucoup d’autres sujets. Or ces évolutions font encore l’objet d’une grande incertitude, tant dans leur ampleur que dans leur séquence. Elles sont tout d’abord fortement dépendantes de la rigueur des politiques climatiques (en terme d’ambition, comme d’action), mais aussi des choix opérés en matière de technologie. Prenons l’exemple des opérateurs de réseaux télécoms, qui travaillent depuis longtemps à réduire le coût de leurs matières premières. Une alternative pourrait être de remplacer le cuivre par l’aluminium. Une option certes difficile à mettre en œuvre, compte tenu du différentiel de performance des deux métaux en matière d’applications électriques, mais pour autant bien réelle.

Quoi qu’il en soit, une abondante littérature scientifique et de nombreux rapport issus d’experts et d’industriels suggèrent que la demande en cuivre s’accroîtra significativement sur le long terme. Un essor qui a d’ailleurs trouvé un moteur supplémentaire sous la forme de plans d’investissements publics massifs programmés en faveur de la transition énergétique. Résultat : au cours des seules 28 prochaines années, la demande totale en cuivre devrait atteindre la totalité du métal consommé depuis 1900.

Où en est l’offre?

La perspective d’une augmentation rapide de la demande en cuivre (bien au-delà tout ce qui a pu être constaté par le passé) pose d’importantes questions sur la disponibilité et la fiabilité de l’offre. Les investissements miniers sont à cet égard bien trop modestes pour permettre un déploiement accéléré de panneaux solaires, de turbines éoliennes et de véhicules électriques. Plus de 1.000 milliards de dollars devraient ainsi être investis au cours des

15 prochaines années juste pour répondre à la demande de décarbonation de l’économie (dans l’hypothèse d’un réchauffement climatique limité à

2° d’ici à 2050), soit près de deux fois ce qui a été investi au cours des 15 années précédentes.

Pic de production

Le problème est que le secteur minier du cuivre opère dans des zones géologiquement difficiles et/ou dans des juridictions risquées. Il fait aussi face à un manque fréquent d’infrastructures ou à des oppositions locales. C’est ce qui explique notamment le sous-investissement de ces dernières années, qui a engendré une mise en sourdine d’un grand nombre de projets. La difficulté à trouver de nouveaux dépôts s’ajoute par ailleurs à la rareté du minerai. Résultat, les opérateurs miniers sont amenés à exploiter des gisements de plus en plus profonds en dépit d’un renchérissement des coûts.

Parallèlement, les mines aujourd’hui en exploitation s’approchent de leur pic de production, dans un contexte de baisse des teneurs en minerai et d’épuisement des réserves. En résulte une pression croissante sur les coûts de production et sur les volumes de déchets. Les mines sont en effet sujettes dans de nombreuses régions à des niveaux de stress élevés en matière de climat et d’accès à l’eau. A titre d’exemple, la plus grande mine de cuivre au monde, située à Escondida, au Chili, semble avoir atteint son pic, sa production étant attendue en deçà de 5% de son niveau actuel dès 2025. Dans l’ensemble du pays, la teneur moyenne en minerai a même baissé de 30% au cours des 15 dernières années. Pire, peu de projets devraient démarrer leurs opérations avant la fin des années 2020 en dépit d’une contraction de la production à partir des sites existants.

Parallèlement, les mines aujourd’hui en exploitation s’approchent de leur pic de production, dans un contexte de baisse des teneurs en minerai et d’épuisement des réserves. En résulte une pression croissante sur les coûts de production et sur les volumes de déchets. Les mines sont en effet sujettes dans de nombreuses régions à des niveaux de stress élevés en matière de climat et d’accès à l’eau. A titre d’exemple, la plus grande mine de cuivre au monde, située à Escondida, au Chili, semble avoir atteint son pic, sa production étant attendue en deçà de 5% de son niveau actuel dès 2025. Dans l’ensemble du pays, la teneur moyenne en minerai a même baissé de 30% au cours des 15 dernières années. Pire, peu de projets devraient démarrer leurs opérations avant la fin des années 2020 en dépit d’une contraction de la production à partir des sites existants.

Répondre à une demande croissante nécessitera donc le développement continuel de nouveaux projets. Si le recyclage pourrait alléger la pression sur l’offre primaire, il ne pourra pas éliminer le besoin d‘investir massivement pour accroître l’approvisionnement. Or les défis sont nombreux. Notamment parce que les sites miniers sont vulnérables au risque climatique et notamment, compte tenu de ses besoins en eau, au risque de sécheresse (50% de la production actuelle provient de zones au fort stress hydrique). Plusieurs régions de production sont également sujettes aux canicules et aux inondations, ce qui pose la question de la capacité du secteur minier à maintenir une production fiable et durable.

C’est pourquoi les compagnies minières restent prudentes avant de s’engager dans de nouveaux projets. Un attentisme qui résulte donc non seulement des incertitudes sur le timing et la vigueur de la croissance de la demande (du fait notamment de l’engagement réel des gouvernements dans leurs ambitions climatiques), mais aussi de la complexité du développement de nouveaux projets. Sans parler de l’enjeu des autorisations et des aléas politiques.

Investir plus, découvrir moins

De récentes analyses sur les efforts mis en œuvre pour identifier et étudier de nouveaux gisements font état de succès mitigés au cours des 10 dernières années, en dépit d’un accroissement notable des budgets d’exploration. Seulement une douzaine de découvertes majeures ont ainsi été réalisées entre 2012 et 2021. Le secteur va par ailleurs faire l’objet d’une attention croissante en matière d’exigences ESG, ce qui devrait se traduire par une limitation des réserves disponibles pour les opérateurs.

Besoin de mise en service de nouvelles mines, mais aussi besoin de capitaux

Enfin, les grandes compagnies minières sont de plus en plus averses au risque. La capacité du secteur à accroitre la production devient ainsi problématique, tiré vers le bas par le contexte environnemental actuel, par des risques opérationnels croissants et par la réticence de l’industrie à prendre des décisions à plusieurs milliards de dollars. Les acteurs miniers préfèrent adopter une approche plus disciplinée en matière d’investissement. Plus qu’à une croissance coûte que coûte, ces entreprises se focalisent sur l’amélioration du retour sur capitaux investis et sur la redistribution aux actionnaires.

Les perspectives en matière de dépenses d’investissement (Capex), dont le cycle s’accompagne en théorie d’une évolution comparable de l’offre finale, semblent donc particulièrement mitigées. Les banques centrales augmentent tout d’abord leurs taux d’intérêt afin de contenir l’inflation, ce qui augmentera d’autant les coûts de financement pour les compagnies minières et s’ajoutera au renchérissement des intrants. L’essor des prix de l’énergie a par ailleurs commencé à se répercuter à travers l’ensemble du secteur. Dans certains pays, comme au Chili, les compagnies font face à un durcissement de leur fiscalité au moment où le gouvernement cherche à financer sa politique sociale. Enfin, l’attention croissante à la dimension ESG de l’exploitation minière implique de mettre en œuvre des programmes d’économie d’eau et des politiques salariales plus progressistes, mais aussi de répondre à une complexification de l’environnement règlementaire.

Conclusion

Les perspectives de demande de cuivre sont résolument haussières, tant le métal est un élément clé de la transition énergétique. Les sociétés minières vont devoir faire face à des défis considérables au cours de la décennie à venir : nécessité de composer avec une pénurie de main d’œuvre, héritage d’un sous-investissement chronique et d’un tunnel réduit de nouveaux projets, risques géopolitiques et faible productivité. Compte tenu des délais élevés pour lancer de nouveaux projets, une transition énergétique accélérée pourrait rapidement voir la demande excéder l’offre. Combinée à l’inertie de l’offre, la hausse structurelle de la demande liée à la décarbonation de l’économie devrait donc occasionner des déficits importants de cuivre. Le lancement de nouveaux projets et le besoin de capitaux pour les financer n’ont jamais été aussi cruciaux qu’aujourd’hui.