Des dislocations lucratives sur les marchés des métaux monétaires

Le marché de l’or a connu une dislocation importante à partir de janvier 2025, due en grande partie aux inquiétudes concernant les droits de douane imminents sur les importations américaines. Cette incertitude a entraîné une modification de la courbe des contrats à terme qui est désormais négative sur les maturités inférieures à 1 mois. En termes simples, la demande d’emprunt d’or à Londres pour l’expédier de l’autre côté de l’Atlantique à New York augmente, car les acteurs du marché se préparent à d’éventuels droits de douane qui pourraient perturber les chaînes d’approvisionnement.

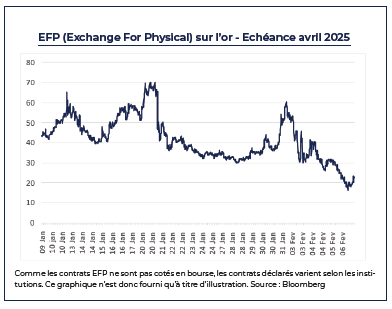

Une opportunité d’arbitrage inhabituelle est apparue, les négociants ayant pu empocher jusqu’à 60 dollars de prime («EFP») par once troy au début du mois de janvier en expédiant de l’or de Londres à New York, (contre 3 à 5 dollars par once dans des conditions de marché normales). Bien qu’elle ne soit pas aussi lucrative que la prime de 80 dollars observée au plus fort de la crise du COVID-19, lorsque les expéditions avaient été interrompues.

Cette opportunité d’arbitrage a une nouvelle fois engendré de nombreux acheminements d’or vers les états unis conduisant à des pénuries notables de métal au Royaume-Uni.

L’un des signes les plus flagrants de l’évolution de la situation est la pression exercée sur les coffres de la Banque d’Angleterre («BoE»), qui stocke l’or pour des tiers, notamment des institutions financières. Dans le passé, le processus de retrait ne prenait que quelques jours. Toutefois, en raison de l’augmentation de la demande, le temps d’attente est passé à quatre à huit semaines, les institutions se démenant pour accéder à leurs avoirs avant toute perturbation potentielle liée aux droits de douane.

En raison de ce goulot d’étranglement, l’or stocké à la BoE est plus difficile d’accès que dans les coffres privés londoniens et se négocie donc avec une décote de 5 dollars par rapport au reste du marché au comptant (l’écart est de +/- 10 à 20 cents dans des conditions de marché normales).

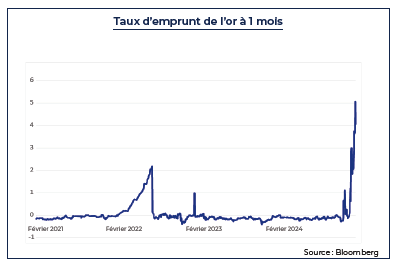

La demande d’or pour profiter de l’arbitrage a fait bondir les taux d’emprunt à 1 mois, qui ont atteint leur niveau le plus élevé depuis des décennies. Comme les acteurs du marché se sont précipités pour profiter de l’arbitrage, beaucoup ont eu du mal à livrer l’or à New York, ce qui les a incités à liquider leurs positions à découvert sur les marchés à terme du COMEX. Cela a exacerbé la dislocation entre le marché à terme et le marché au comptant, créant une plus grande volatilité des prix et de nouvelles opportunités pour ceux qui sont en mesure de livrer l’or.

Bien qu’il n’y ait pas eu d’annonce officielle de droits de douane visant spécifiquement les métaux monétaires, la simple menace de telles mesures a suscité une inquiétude généralisée. Le Mexique, premier producteur mondial d’argent, pourrait se voir imposer des droits de douane allant jusqu’à 25 %, tandis que le Canada exporte également une quantité importante d’or vers les États-Unis. Bien que d’autres pays comme l’Australie et l’Afrique du Sud soient également des exportateurs d’or importants, ils sont plus lointains et les coûts supplémentaires potentiels associés à la livraison d’or sur le marché américain créent de l’incertitude et alimentent la frénésie d’arbitrage.

Depuis les élections américaines, les livraisons d’or dans les coffres du COMEX à New York ont augmenté de 393 tonnes, soit une hausse de 75 %, ce qui représente le niveau d’inventaire le plus élevé depuis août 2022, selon le FT. Toutefois, cette augmentation reste en deçà des niveaux observés lors de la crise du COVID-19. À l’époque, les stocks d’or avaient gonflé en raison d’une demande sans précédent, alors qu’une grande partie de l’infrastructure de transport était en panne.

Il est important de noter que la donnée publique de l’augmentation actuelle des stocks au COMEX ne tient même pas compte de l’or expédié dans des coffres-forts privés. Par exemple, J.P. Morgan, la banque la plus importante en matière d’or, a récemment livré pour 4 milliards de dollars d’or afin de régler les contrats de février, ce qui met en évidence le volume massif d’or qui change de mains à la suite des craintes concernant les tarifs douaniers.

La différence entre les barres d’or stockées à Londres et celles qui sont acceptables dans les coffres du COMEX à New York est une autre contrainte qui rend l’opportunité d’arbitrage encore plus complexe. Ces barres ne sont pas interchangeables sans une certification ou un raffinage approprié. Les barres d’or stockées à Londres (souvent sous la forme standard de 400 onces London Good Delivery) doivent être transformées en barres répondant aux normes spécifiques du COMEX (100 onces ou kilobars), ce qui nécessite l’intervention de raffineries (principalement en Suisse). Cette complexité supplémentaire rend plus difficile pour les négociants d’obtenir la prime sans encourir de coûts additionnels.

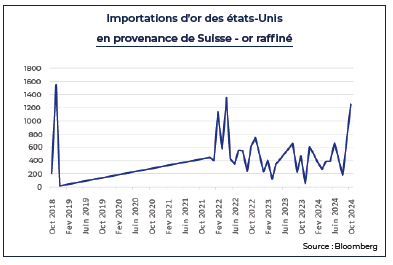

Une preuve supplémentaire de la tension croissante du marché est fournie par les derniers chiffres des douanes fédérales suisses, qui montrent que les exportations d’or vers les États-Unis ont connu un pic vers la fin du mois de décembre 2024, atteignant des niveaux comparables à ceux observés lors de la crise du COVID-19 et de la guerre russo-ukrainienne. Cette augmentation des exportations suggère que les négociants et les investisseurs se concentrent de plus en plus sur l’acheminement de leur or à New York avant la mise en œuvre d’éventuels droits de douane.

Des observations similaires peuvent être faites : les bouleversements en cours sur le marché de l’or rappellent brutalement la nature imprévisible des risques géopolitiques et des incertitudes commerciales. La menace imminente de droits de douane sur les importations aux États-Unis, combinée à la logistique complexe du transport de l’or entre Londres et New York, a créé un environnement dans lequel les arbitragistes s’efforcent de combler les écarts de prix, poussant les prix de l’or et les stocks à des niveaux extrêmes. L’évolution de la situation dépendra en grande partie du calendrier et de l’ampleur des mesures tarifaires, mais pour l’instant, il est clair que le marché du prêt/emprunt est confronté à l’une des périodes les plus volatiles de son histoire récente.

Des observations similaires peuvent également être faites sur le marché de l’argent, avec des opportunités d’arbitrage et des défis logistiques similaires. Une normalisation des marchés de l’or et de l’argent pourrait se produire si l’administration américaine déclarait clairement que les métaux monétaires seront exemptés de droits de douane ou si les banques centrales profitaient des taux d’emprunt attractifs pour prêter leur or, ce qui contribuerait à atténuer les bouleversements au fil du temps. D’ici là, les acteurs du marché qui contrôlent l’ensemble de la chaîne d’approvisionnement continueront d’acheminer l’or vers New York, mais la résolution de ces perturbations sera probablement un processus graduel.